Денежные расчёты

Отрицательные курсовые разницы отражаются проводкой:

Дебет 91-2 Кредит 52(50).

Курсовая разница подлежит зачислению на финансовые результаты организации как внереализационные доходы или внереализационные расходы. Курсовая разница зачисляется на финансовые результаты организации по мере ее принятия к бухгалтерскому учету.

Курсовая разница, связанная с формированием уставного (складочного) капитала организации, подлежит отнесению на ее добавочный капитал.

Под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Дебет 75-1 Кредит 80-1 - отражена задолженность учредителя по вкладам в уставный капитал на дату подписания учредительных документов

Дебет 52 Кредит 75-1 — отражена сумма взноса на дату поступления в рублях

Дебет 75-1 Кредит 83 — отражена курсовая разница

В налоговом учете, так же как и в бухгалтерском, курсовые разницы включаются в состав внереализационных доходов и расходов. Так, согласно ст. 250 НК РФ доходы в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ, признаются внереализационными доходами, расходы в виде отрицательной курсовой разницы, возникающей в тех же случаях, — внереализационными расходами (ст. 265).

В отличие от бухгалтерского учета, где пересчет стоимости числящихся на балансе организации активов и обязательств производится на каждую отчетную дату составления бухгалтерской отчетности, т.е. ежеквартально, в налоговом учете такой пересчет осуществляется ежемесячно. При этом согласно п. 4 ст. 271 НК РФ при методе начисления датой получения дохода в виде положительной курсовой разницы и осуществления расхода в виде отрицательной курсовой разницы по имуществу и требованиям, стоимость которых выражена в иностранной валюте, признается последний день текущего месяца.

2.7. ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: РОССИЙСКИЙ И МЕЖДУНАРОДНЫЙ АСПЕКТЫ

Информация, содержащаяся в отчете о движении денежных средств, необходима для оценки:

- перспективной возможности организации создавать положительные потоки денежных средств (превышения денежных поступлений над расходами);

- способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивиденда и иных платежей;

- потребности в дополнительном привлечении денежных средств со стороны;

- эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах.

В отчете о движении денежных средств суммируются потоки денежных средств за отчетный период с тем, чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, ее инвестиционной и финансовой деятельности. В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате нормальной производственно-хозяйственной деятельности и получаемыми от внешних источников.

В отчете содержится информация, которая дополняет данные отчетного бухгалтерского баланса и отчета о прибылях и убытках. В частности, из этого отчета можно получить информацию о том, обеспечивалось ли достижение прибыльности достаточным притоком денежных средств, необходимых для расширения проводимых операций или, по крайней мере, позволяющих продолжать их на прежнем уровне; удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации.

Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций. Отчет дает представление о деятельности организации по привлечению финансовых ресурсов для финансирования ее развития и других потребностей.

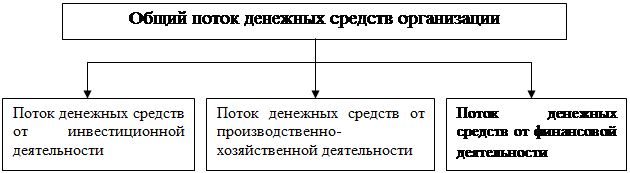

Потоки денежных средств группируются в отчете по трем направлениям: производственно-хозяйственная деятельность; инвестиционная деятельность; финансовая деятельность (рис. 5).

Рис. 5. Потоки денежных средств, отражаемых в отчетности

Известно, что в международной практике существует два способа составления отчета о движении денежных средств - прямой и косвенный.

Способ составления сказывается и на содержании представляемой информации. Ни один из этих способов нигде в мире не является единственно обязательным, однако такие организации, как Международный комитет по стандартам бухгалтерского учета (стандарт № 7 - пересмотренный) и Совет по стандартам бухгалтерского учета США (стандарт № 95), рекомендуют использовать прямой метод составления отчета о движении денежных средств, как более информативно насыщенный.

Косвенный метод составления отчета о движении денежных средств. В него включаются поступления денежных средств, полученные в результате расчетов из отчетного баланса, отчета о прибылях и убытках. Только некоторые потоки денежных средств показываются по фактическому объему: амортизационные отчисления; поступления от реализации собственных акций, облигаций, получение и выплата дивидендов, получение и погашение кредитов и займов, капитальные вложения в основные фонды, нематериальные активы, финансовые вложения, прирост оборотных средств; реализация основных средств, нематериальных активов, ценных бумаг.

В отчете, составленным косвенным методом, концентрируется информация о финансовых ресурсах организации, отражаются показатели, содержащиеся в смете доходов и расходов и поступающие в ее распоряжение после оплаты производства продукции для совершения нового цикла воспроизводства. По нашему мнению, информация, содержащаяся в таком отчете, имеет самостоятельное значение. В отчете приводятся данные, которых нет в форме, составленной прямым методом, но которые необходимы для понимания источников финансирования и других аспектов деятельности предприятия.

Прямой метод составления отчета. Поступления денежных средств от покупателей и заказчиков отражаются в отчете о движении денежных средств, составленном прямым методом, полностью в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу предприятия из кассы, а также с расчетного и иных счетов в банках, отражаются в суммах, реально оплаченных наличными деньгами и путем денежных перечислений.

Несомненно, каждый метод составления отчета содержит необходимую пользователям информацию. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах предприятия, их движении в виде потоков денежных средств. Выбор метода составления отчета о движении денежных средств следует оставить на усмотрение управляющих предприятием.