Денежные расчёты

Чек также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Расчеты посредством чеков осуществляются за отгруженную продукцию, товары, выполненные работы и оказанные услуги как физическими, так и юридическими лицами. Не допускаются расчеты чеками между физическими лицами.

Расчеты чеками очень удобны в тех случаях, когда покупатель не хочет платить деньги до того, как получит товар, а поставщик не желает передать товар до получения гарантий платежа.

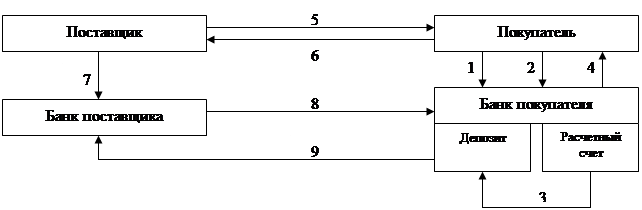

Схема расчетов чеками показана на рис. 4.

Рис. 4. Товарно-денежные потоки при расчетах чеками:

1 – заявление на получение чековой книжки; 2 – платежное поручение для депонирования средств; 3 – депонированные средства; 4 – выдача чековой книжки; 5 – отгрузка ТМЦ; 6 – выдача чека; 7 – реестр чеков для оплаты; 8 – требование на оплату; 9 – перечисление средств.

Чек не является законным платежным средством, и его выдача не погашает денежного обязательства, во исполнение которого он выдан. Чек лишь заменяет прежнее долговое отношение новым, которое возникает между обязанными по чеку лицами и долг чекодателя остается в силе до момента оплаты его плательщиком.

Организация, принимающая в оплату чеки, обязана убедиться в том, что сумма чека не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке, номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке; паспортные данные чекодателя соответствуют данным, указанным в чековой карточке.

Расчеты в порядке плановых платежей используются при постоянных устойчивых расчетных взаимоотношениях между предприятиями к хозяйственными организациями за продукцию и услуги. Обычно такие расчеты не завершаются поступлением оплаты по отдельному расчетному документу. Их учет ведется на обособленном субсчете к бухгалтерскому счету расчетов с покупателями и заказчиками. Аналитический учет расчетов плановыми платежами осуществляется по каждому покупателю и заказчику.

Почтовые переводы применяются для перечисления алиментов, заработной платы и командировочных расходов, а также в качестве платежей за продукцию и услуги предприятиям и организациям, где нет кредитных учреждений или сумма перечислений не превышает предельной величины, установленной для банковских операций по безналичным расчетам.

Переводы через органы связи оплачиваются наличными деньгами или платежными поручениями отправителя, акцептованными банком. Для этого в банк представляется список с указанием получателей денег, сумм и назначений переводов.

Акцептованное банком платежное поручение со списком переводов сдается почтовому отделению.

С развитием рыночных отношений в практике хозяйственной деятельности предприятий всех форм собственности широкое распространение получили операции с векселями. Главной причиной столь бурного развития вексельного оборота является кризис неплатежеспособности и всеобщая нехватка денежных средств.

Обращение векселей в РФ регулируется Федеральным законом «О переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ, постановлением ЦИК и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 7 августа 1937 г. № 104/1341, постановлением Правительства РФ «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения» от 26 сентября 1994 г. № 1094.

В соответствии с вышеуказанными нормативными актами, вексель - это письменное долговое обязательство, составленное в предписанной законом форме и дающее его владельцу безусловное право требовать по наступлению срока платежа уплаты обозначенной в векселе суммы. Предметом вексельного обязательства могут быть только деньги.

По обслуживаемым сделкам различают товарные и финансовые векселя.

Товарный вексель – вексель, в основе которого лежит сделка по купле-продаже товара. Продавец, поставляя покупателю товар, получает от него обязательство уплатить через определенное время стоимость товара и проценты за отсрочку платежа. Общая сумма задолженности фиксируется в документе (векселе). Таким образом, товарный вексель выступает как форма коммерческого кредита, предоставленного друг другу предприятиями.

На первом этапе своего обращений товарный вексель выписывается продавцу товара в обеспечение конкретной товарной сделки. За отсрочку платежа на стоимость товара начисляется определенная сумма процентов. В векселе указывается общая сумма.

Покупатель получает от продавца товар, передавая при этом ему свой вексель.

При данной форме обращения товарного векселя он не выходит за рамки отношений «продавец – покупатель», т.е. имеет место простой вариант обращения векселя. Если же векселедержатель до наступления срока оплаты векселя рассчитается им по своим обязательствам перед третьими лицами, то будет иметь место сложный вариант обращения векселя.

В России выпуск и обращение товарных векселей возобновились с 1991 г. в соответствии с Постановлением Президиума Верховного Совета РСФСР «О применении векселя в хозяйственном обороте РСФСР» от 24 июня 1991 г. № 1451-1. Всем предприятиям, организациям и учреждениям было разрешено производить поставку товара в кредит под вексель. Постановление четко определяло возможность оформления векселями торгово-товарных сделок, имеющих целью действительное передвижение реальных ценностей.

Финансовый вексель - отражает отношения займа денег векселедателем у векселедержателя под определенные проценты, т.е. в его основе лежит финансовая операция, не связанная куплей-продажей товаров. В соответствии с Указом Президента РФ «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение» от 19 октября 1993 г. № 1662 к финансовым относятся также и векселя, оформляющие просроченную кредиторскую задолженность предприятий.

Финансовый вексель эмитируется уполномоченной организацией и продается любому юридическому или физическому лицу. Продажа происходит либо по номиналу с дальнейшим начислением процентов, либо по цене ниже номинала - с дисконтом.

До 1 марта 1996 г. действующее законодательство России не регламентировало выпуск финансовых векселей, но с вступлением в силу II части ГК РФ использование финансовых векселей стало возможным. Статья 815 ГК РФ определила и закрепила принцип возможности получения и предоставления ссуды взаймы под вексель.

Независимо от выбранной формы расчетов расчетные документы должны соответствовать требованиям установленных стандартов и содержать:

- наименование расчетного документа;

- номер расчетного документа, число, месяц, год его выписки. Число указывается цифрами, месяц - прописью, год - цифрами (на расчетных документах, заполняемых на вычислительных машинах, допускается обозначение месяца цифрами);