Денежные расчёты

4)с использованием чеков;

5) путем плановых платежей;

6) с помощью почтовых переводов;

7) с использованием векселей.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

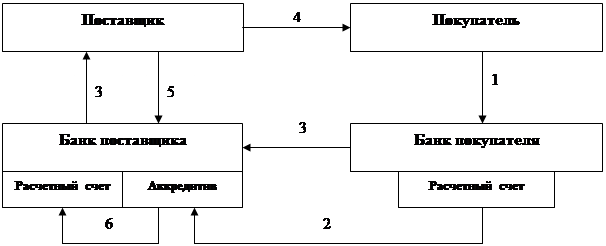

Порядок расчетов по аккредитивам показан на рис. 1. Для открытия аккредитива предприятие представляет в обслуживающий банк аккредитив на типовом бланке. Могут открываться следующие виды аккредитивов:

- покрытые (депонированные) или непокрытые (гарантированные);

- отзывные или безотзывные.

Покрытыми (депонированными) считают аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика

Рис. 1. Товарно-денежные потоки при аккредитивной форме расчетов:

1 – заявление на аккредитив; 2 – депонированные средства; 3 – извещение об аккредитиве; 4 – отгрузка ТМЦ (выполнение работ, оказание услуг); 5 – документы об отгрузке; 6 – зачисление средств.

(исполняющий банк) на отдельный балансовый счет «Аккредитивы» на весь срок действия обязательств банка-эмитента.

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать свою сумму аккредитива с ведущегося у него счета банка-эмитента.

Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив является отзывным. Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка-эмитента гарантировать платежи по аккредитиву). Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает банк поставщика (исполняющий банк), а последний — поставщика. Однако исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

Аккредитив может быть предназначен для расчетов только с одним поставщиком.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком, в котором следует указать:

- наименование банка-эмитента;

- вид аккредитива и способ его исполнения;

- способ извещения поставщика об открытии аккредитива;

- полный перечень и точную характеристику документов, представляемых поставщиком для получения средств по аккредитиву;

- сроки представления документов после отгрузки товаров, требования к их оформлению. Другие необходимые документы и условия.

Открытие банком-эмитентом гарантированных аккредитивов осуществляется по договоренности с покупателем и в соответствии с условиями корреспондентских отношений с другим банком. Исполнение таких аккредитивов банком поставщика осуществляется в установленном порядке.

Аккредитивная форма расчетов достаточно широко используется в настоящее время, а раньше чаще всего применялась инкассовая форма расчетов.

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика {с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Отгрузив продукцию или выполнив определенную работу, поставщик выписывает на имя покупателя счет — платежное требование в двух экземплярах. Счета при реестре сдаются банку на инкассо. При этом в реестр могут включаться, по усмотрению получателя средств, платежные требования и (или) инкассовые поручения. К инкассовым поручениям должны быть приложены исполнительные документы.

Первые экземпляры реестров остаются в банке-эмитенте, подшиваются в отдельную папку, используются в качестве журнала регистрации принятых на инкассо расчетных документов и хранятся в банке-эмитенте в соответствии с установленными сроками хранения документов, а вторые экземпляры — возвращаются предприятию с пометкой банка о принятии.

Банк, принявший на инкассо расчетные документы, берет на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Учреждения и подразделения расчетной сети Банка России осуществляют экспедирование расчетных документов самих кредитных организаций и других его клиентов в порядке, предусмотренном нормативными актами Банка России. Кредитные организации (филиалы) организуют доставку расчетных документов своих клиентов самостоятельно.

При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения (с приложенными в установленных законодательством случаях исполнительными документами) помещаются в картотеку по внебалансовому счету «Расчетные документы, не оплаченные в срок».

Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

Расчеты платежными требованиями-поручениями.

Платежное требование является расчетным документом, содержащим требование кредитора по основному договору к должнику об уплате определенной денежной суммы через банк. Как правило, платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

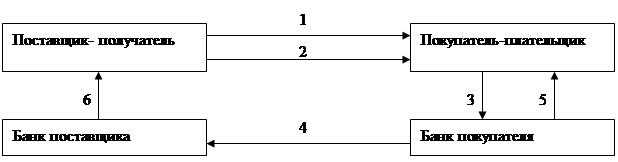

Порядок расчетов платежными требованиями-поручениями показан на рис. 2.

Рис. 2. Товарно-денежные потоки при расчетах платежными требованиями-поручениями:

1 – отгрузка ТМЦ; 2 – выставление счета платежного требования-поручения; 3 – заполненное на акцептованную сумму платежное требование-поручение; 4 – поручение на перечисление денег; 5 – выписка с расчетного счета о списании суммы; 6 – выписка с расчетного счета о зачислении суммы.