Налоговые платежи организации и пути их оптимизации

6. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

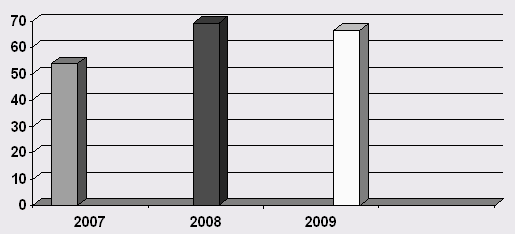

Таблица 7 Динамика налога на имущество уплачиваемого РГ УП "Усть-Джегутинским ДРСУч"

|

Показатели |

2007г |

2008г |

2009г |

Абсолютное отклонение (+/-) |

Относительное отклонение отчет/базис | ||

|

2008-2007 |

2009-2008 |

2008/2007 |

2009/2008 | ||||

|

Налог на имущество организаций |

53,9 |

69,1 |

66,6 |

15,20 |

-2,50 |

0,08 |

0 |

Рис7

4.Налог на добычу полезных ископаемых

Налог за пользование природными ресурсами призваны регулировать процессы природопользования и вопросы охраны природы, что осуществляется также через уплату штрафных санкций.

Налог на добычу полезных ископаемых (НДПИ) регламентируется главой 26 части второй НК РФ введенной федеральным законом от.29.05.02г. №57 ФЗ.

Налогоплательщики

Налогоплательщиками налога на добычу полезных ископаемых (далее в настоящей главе - налогоплательщики) признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Объект налогообложения

1. Объектом налогообложения налогом на добычу полезных ископаемых, если иное не предусмотрено пунктом 2 336 статьи НК РФ, признаются:

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации;

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах;

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

2. В целях 26 главы НК РФ не признаются объектом налогообложения:

1) общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

2) добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

3) полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством Российской Федерации;

4) полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

5) дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Налоговая база

1. Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).

2. Налоговая база определяется как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Стоимость добытых полезных ископаемых определяется в соответствии со статьей 340 НК РФ.

Налоговая база при добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении.

3. Количество добытых полезных ископаемых определяется в соответствии со статьей 339 НК РФ.

4. Налоговая база определяется отдельно по каждому добытому полезному ископаемому, определяемому в соответствии со статьей 337 НК РФ.

5. В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке.

Сроки уплаты налога

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация

1. Обязанность представления налоговой декларации у налогоплательщиков возникает начиная с того налогового периода, в котором начата фактическая добыча полезных ископаемых.

Налоговая декларация представляется налогоплательщиком в налоговые органы по месту нахождения (месту жительства) налогоплательщика.

2. Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Налоговый период

Налоговым периодом признается календарный месяц.

Налоговая ставка

Если иное не предусмотрено пунктом 1 статьи 342 НК РФ, налогообложение производится по налоговой ставке:

3,8 процента при добыче калийных солей;

4,0 процента при добыче: торфа;

угля каменного. Угля бурого, антрацита и горючих сланцев;

апатит-нефелиновых, апатитовых и фосфоритовых руд;

4,8 процента при добыче кондиционных руд черных материалов;

5,5 процента при добыче:

сырья радиоактивных металлов;

горно-химического неметаллического сырья (за исключением калийных солей, апатит-нефелиновых, апатитовых и фосфорных руд);

неметаллического сырья, используемого в основном в строительной индустрии;