Налоговые платежи организации и пути их оптимизации

4. Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1-3 пункта 1 статьи 146 НК РФ, момент определения налоговой базы которых, установленный статьей 167 НК РФ, относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговою базу в соответствующем налоговом периоде.

5. Общая сумма налога при ввозе товаров на таможенную территорию РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, исчисленной в соответствии со статьей 160 НК РФ

Если в соответствии с требованиями, установленными пунктом 3 статьи 160 НК РФ, налоговая база определяется отдельно по каждой группе ввозимых товаров, по каждой из указанных налоговых баз сумма налога исчисляется отдельно в соответствии с порядком, установленным абзацем первым настоящего пункта. При этом общая сумма налога исчисляется как сумма, полученная в результате сложения сумм налогов, исчисленных отдельно по каждой из таких налоговых баз.

6. Сумма налога по операциям реализации товаров (работ, услуг), облагаемых соответствии с пунктом 1 статьи 164 НК РФ по налоговой ставке 0 процентов, исчисляется отдельно по каждой такой операции в соответствии с порядком, установленным пунктом 1 настоящей статьи.

7. В случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате. Расчетным путем на основании данных по иным аналогичным налогоплательщиком.

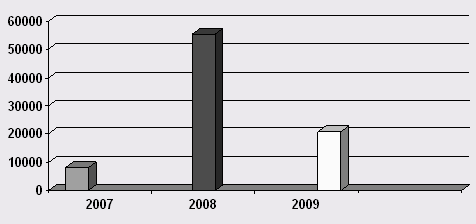

Таблица 4 Динамика НДС уплачиваемого РГ УП "Усть-Джегутинским ДРСУч"

|

Показатели |

2007г |

2008г |

2009г |

Коэффициент прироста | |

|

НДС |

2008-2007 |

2009-2008 | |||

|

8217 |

55527 |

20782 |

47310 |

-34745 | |

Рис 4

Единый социальный налог перечислялся в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонды обязательного медицинского страхования Российской Федерации. С 01.01.2010 г. Глава 24 НК РФ отменена, теперь предприятия вместо ЕСН платят страховые взносы по тем же ставкам: на обязательное пенсионное страхование, на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование.

Основное предназначение этого налога состоит в том, чтобы обеспечить мобилизацию средств для реализации права граждан России на государственное пенсионное и социальное обеспечение и медицинскую помощь. Единый социальный налог (ЕСН) введен в действие с 1 января 2001г. И заменил собой действовавшие ранее отчисления в три государственных внебюджетных социальных фонда – Пенсионный фонд (ПФ) РФ, Фонд социального страхования (ФСС) РФ и фонды обязательного медицинского страхования (ФОМС). При этом необходимо отметить, что замена отчислений на единый социальный налог не отменила целевого назначения налога.

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являются: выплаты по трудовым договорам;

1. вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам;

2. выплаты в виде материальной помощи и иные безвозмездные выплаты;

При определении налоговой базы учитываются любые выплаты и вознаграждения, вне зависимости от формы, в которой осуществляются данные выплаты.

При расчете налоговой базы по вознаграждениям в натуральной форме в виде товаров (работ, услуг) учитывается стоимость этих товаров (работ, услуг) на день их выплаты. Налоговая база рассчитывается исходя из рыночных цен. При этом в стоимость товаров включается соответствующая сумма налога на добавленную стоимость.

Налогоплательщик РГ УП "Усть-Джегутинский ДРСУч" определяет налоговую базу отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом (п.2 ст.237 НК РФ). Согласно п.3 ст.236 НК РФ не облагаются единым социальным налогом выплаты, если они производятся за счет средств, остающихся в распоряжении организации после уплаты налога на доходы организаций.

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый из фондов, и определяется как соответствующая процентная доля налоговой базы.

Сумма налога, подлежащая уплате в Фонд социального страхования Российской Федерации, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством Российской Федерации. Налогоплательщики представляют налоговую декларацию по налогу, не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщики

1. Налогоплательщиками налога признаются:

1) лица, производящие выплаты физическим лицам: организации;

индивидуальные предприниматели;

2)физические лица, не признаваемые индивидуальными предпринимателями;

3) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

2. Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, указанным в подпунктах 1 и 2 пункта 1 235 статьи НК РФ, он исчисляет и уплачивает налог по каждому основанию.

Налоговый и отчетный периоды

Налоговым периодом признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Таблица 5 Динамика ЕСН уплачиваемого РГ УП "Усть-Джегутинским ДРСУч".

|

Показатели |

2007г |

2008г |

2009г |

Абсолютное отклонение (+/-) |

Относительное отклонение отчет/базис | ||

|

2008-2007 |

2009-2008 |

2008/2007 |

2009/2007 | ||||

|

ЕСН |

705,1 |

1147,6 |

1047,9 |

442,50 |

-100,00 |

0,63 |

-0,09 |