Налоговые платежи организации и пути их оптимизации

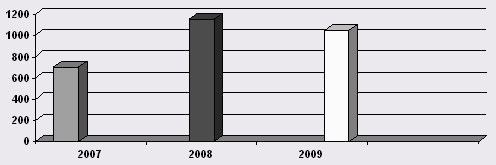

Рис 9

2.3 Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч"

Организация налогового планирования, а также состав мероприятий по его осуществлению напрямую связаны с налоговой нагрузкой, определяемой по его осуществлению напрямую связаны с налоговой нагрузкой, определяемой по доле доходов, которая уплачивается государству в форме налогов и платежей налогового характера.

Доказано, что при увеличении налоговой нагрузки на налогоплательщика эффективность налоговой системы сначала повышается и достигается своего максимума, а затем начинается резко снижаться. Зависимость между усилением налогового гнета и суммой поступающих в государственную казну налогов вывел профессор А. Лаффер в начале второй половины ХХ в.[25]. Необоснованное увеличение налогового бремени, согласно А. Лафферу, является первопричиной развития теневого сектора экономики. Именно А.Лаффер обосновал, что снижение налоговой нагрузки стимулирует предпринимательскую деятельность, развивает инициативу и предприимчивость.

Мировой опыт налогообложения показывает, что изъятие у налогоплательщика до 30-40% дохода - вот та черта, за пределами которой начинается процесс сокращения сбережений, а тем самым и инвестиций в экономику. Если же ставки налогов и их число достигают такого уровня, что у налогоплательщика изымается более 40-50% его доходов, то это полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства [14].

В связи с этим как на государственном уровне, так и в конкретной организации существует заинтересованность в численном определении тяжести налогового бремени. Однако здесь нет единой методики и единственно верной цифры налоговой нагрузки в стране. По некоторым данным, налоги в России составляют около 30% ВВП (28%). Выражается такое мнение, что, повышая собираемость налогов, бремя нужно снижать.

Налоговая нагрузка на экономику - это доля налогов в валовом внутреннем продукте (ВВП). Этот показатель определяется как отношение величины всех поступивших в госбюджет налогов к ВВП. Экономический смысл его состоит в том, что он показывает, какая часть ВВП перераспределяется с помощью налогов. Это наиболее широко используемая методика не только в России, но и в зарубежных странах. Самой низкой налоговая нагрузка оказалась в России в 1994г.-19%, а в 1997г.- 21,4% ВВП. Однако анализируемый уровень налоговой нагрузки определен без учета страховых взносов во внебюджетные фонды, величина которых очень существенна. С 2001г. эти взносы входят в состав единого социального налога и соответственно в состав совокупной налоговой нагрузки. Приведенные цифры вовсе не означают, что в России налоговое бремя легче, чем в высокоразвитых странах с рыночной экономикой. В России имеется значительная задолженность налогоплательщиков во все уровни бюджетной системы и внебюджетные фонды и возможная оценка налоговой нагрузки по начислениям находится в пределах 38-41% [15].

Методика, предложенная Министерством финансов РФ [20].

В методологии налогового планирования существует разные методики определения налоговой нагрузки на хозяйствующие субъекты. Различие их проявляется в толковании таких ключевых моментов, как количество налогов, включаемых в расчет налоговой нагрузки, а также определение интегрального показателя, с которым соотносится сумма налогов. Так, департаментом налоговой политики Минфина РФ разработана собственная методика. Тяжесть налогового бремени, по этой методике, принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в %).

НН =Н/В * 100%, (1)

где: НН- показатель налоговой нагрузки в %; Н- сумма всех начисленных налогов; В- выручка от реализации, включая выручку от прочей реализации.

По данным за 2001г. уровень налоговых платежей у строительных предприятий составил 29,1- 32,6%, у торговых организаций - 27,2 - 39,8%,у транспортных организаций 28,5 - 47,6%. Соглашаясь с тем, что этот показатель выявляет долю налогов в выручке от реализации, отметим, что он вряд ли характеризует хоть в какой-то мере влияние налогов на финансовое состояние предприятия, так как не учитывает структуру налогов в выручке. Для эффективного экономического анализа нужен показатель, который увязывал бы уровень налоговой нагрузки и показатель экономической активности предприятия.

Методика М.Н.Крейниной [20].

В основе этого подхода - сопоставление налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени. Данный подход также отрицает общепринятое мнение, что налоги, включаемые в себестоимость, выгодны предприятию, так как уменьшают прибыль и соответственно сумму налога на прибыль. Аргументируется это тем, что за снижение прибыли "расплачивается" как само предприятие, получая меньше свободных средств, так и бюджет, получающий меньшие суммы налога.

Общий знаменатель, к которому в соответствии с данным подходом можно привести сумму всех налогов - прибыль предприятия.

Предлагается исходить из ситуации, когда предприятие вообще не платит налогов, и сравнивать эту с реальной. Таким образом, определяется тяжесть налогового бремени.

Вводим следующие обозначения:

В- выручка от реализации (с6ебестоимость+прибыль);

Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающая в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Налоговое бремя рассчитывается по формуле

(В-Ср-Пч) /(В-Ср)*100% (2)

Или

(В-Ср-Пч) /Пч*100% (3)

Эта формула показывает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия.

Основные положения данного подхода следующие:

НДС и акцизы не принимаются к рассмотрению как налоги, влияющие на величину прибыли предприятия. Для оценки налогового бремени по НДС и акцизам нужно их соотносить либо с кредиторской задолженностью, либо с валютой баланса. Сумму налогов надо соотносить с источниками уплаты. Общий знаменатель, к которому приводятся все налоги,- прибыль предприятия.

Данная методика представляется эффективным средством анализа воздействия прямых налогов на финансовое состояние предприятия, но очевидно недооценка влияния косвенных налогов, НДС и акцизов. Эти налоги оказывают влияние на величину прибыли предприятия, но степень их влияния не так очевидна. Поэтому необходима иная методика.

В теории решение вопроса об оценке воздействия косвенных налогов на величину налоговой нагрузки организации найдено. Известно, что косвенные налоги легко перелагаемы. Предприятие, уплачивающее налог, включает его в цену товаров, работ, услуг, тем самым перекладывая его на потребителей. Однако предприятие может увеличивать цену товара лишь до тех пор, пока это позволяет платежеспособный спрос. Если же цена, включающая налог, окажется слишком высокой, то спрос сократится: часть покупателей переключится на товары других производителей, часть - на товары-заменители. Таким образом, чтобы удержать потребителей, предприятию приходится, сохраняя уровень цен, уменьшать свою прибыль на сумму налога. Косвенные налоги влияют на цену продукции, а следовательно, и на спрос. Бремя косвенных налогов ложится на продавцов и на покупателей в зависимости от характера спроса. При эластичном спросе на товар большую часть косвенного налога вынужден нести продавец, потому что, увеличив цену, он может потерять своих покупателей, а при неэластичном спросе продавец имеет возможность переложить основную часть налога на потребителя, так как величина спроса слабо зависит от цены