Налоговые платежи организации и пути их оптимизации

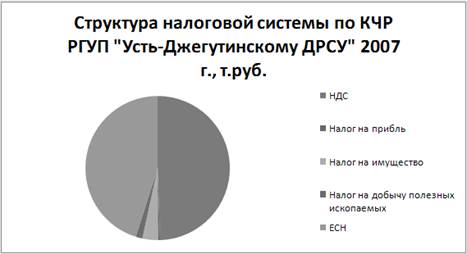

Рис 1

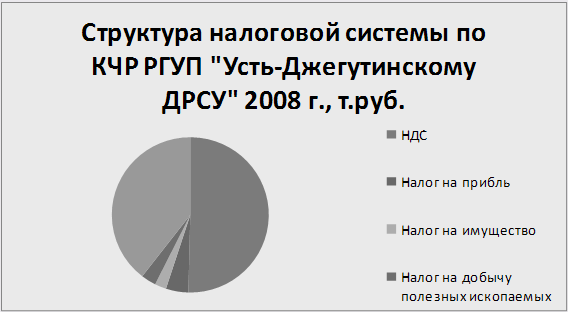

Рис 2

Анализ налоговых платежей уплачиваемых предприятием РГ УП "Усть-Джегутинский ДРСУч" за 2008 год по сравнению с соответствующим периодом прошлого года показал, что общая сумма налогов уплаченных в бюджеты различных уровней составила 3439,36 тыс.руб. что на 1569,8 тыс.руб. больше чем сумма налога уплаченная за аналогичный период прошлого года. При этом сумма налога на прибыль увеличилась 128,4 тыс.руб. причиной является тот факт, что в 2008 году предприятие "Усть-Джегутинский ДРСУч" получило значительно больше прибыли нежели в 2007 году.

Одновременно с этим сумма налога на добавленную стоимость, увеличилась на 692,1 тыс.руб. , налог на имущество так же увеличился на 15,2 тыс.руб., так же произошло увеличение налога на добычу полезных ископаемых (НДПИ) на 66,7 тыс.руб.

В 2008 году предприятие "Усть-Джегутинский ДРСУч" значительно увеличило численность работников, что послужило причиной увеличения суммы Единого социального налога на 442,5 тыс.руб. и увеличение налога на доходы физических лиц на 224,9тыс руб.

Рис 3

В 2009 году предприятие "Усть-Джегутинский ДРСУч" значительно увеличилось ремонт и содержание дорог, так же произошло становление новых партнерских отношений, что послужило причиной увеличения налога на добавленную стоимость на 181,7 тыс.руб., предприятие получило больше прибыли чем в 2008 году, поэтому сумма налога на прибыль увеличилась на 181,7 тыс.руб., так же была продано несколько транспортов в связи с этим сумма налога на имущество снизилась на 2,5 тыс.руб.,

В 2009 году сумма налога на добычу полезных ископаемых составила 33,4тыс.руб., что на 57,1 тыс.руб. меньше чем за аналогичный период прошлого года, так же снизилась сумма налога на Единый социальный налог на 99,7 тыс.руб.

В 2009 году в связи с кризиса численность работников уменьшилось, что послужило причиной снижения суммы налога на доходы физических лиц на 44,9 тыс.руб.

Анализ налогов уплачиваемых РГ УП "Усть-Джегутинский ДРСУч".

Налог на добавленную стоимость (НДС) введен в России начиная с 1992 года. Он представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ.

НДС – это разновидность косвенного налога на товары и услуги. Налог устанавливается в процентах от облагаемого оборота. НДС является формой изъятия части добавленной стоимости, создаваемой на всех этапах производства и реализации товара до перехода его к конечному потребителю. Это один из самых распространенных косвенных налогов на товары и услуги.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров и услуг.

НДС автоматически приплюсовывается к цене реализации и компенсируется посредством увеличения розничной цены товаров. Налог уплачивается конечным потребителем при покупке товаров (работ, услуг), а также на различных стадиях производства и реализации товаров.

С 1 января 2001 г. порядок обложения предприятий данным налогом регулируется главой 21 Налогового кодекса РФ (часть II). В целях реализации положений указанной главы Министерством по налогам и сборам изданы "Методические рекомендации по применению главы 21 "Налог на добавленную стоимость" части второй Налогового кодекса РФ, утвержденные Приказом МНС РФ от 20.12.2000 № БГ-3-03/447.

Объектом обложения НДС на РГ УП "Усть-Джегутинский ДРСУч" согласно статьи 146 НК РФ являются следующие операции:

1. реализация товаров (работ, услуг) на территории РФ;

2. передача на территории Российской Федерации товаров (работ, услуг) для собственных нужд;

Налоговая база при реализации товаров (работ, услуг) определяется бухгалтерией в соответствии со статьями 153-162 НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). Возмещение вычетов по НДС производится в порядке, предусмотренном ст.176 НК РФ, только по результатам камеральной проверки декларации, при условии, что не будет выявлено нарушений. Наряду с этим порядком, с 2010 г. у фирмы появилась возможность быстрее возместить НДС еще до окончания камеральной проверки (ст.176.1. НК РФ).

Налогоплательщики

Налогоплательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации [9, с.98].

Налоговые ставки

Налогообложение производится по налоговой ставке 18 процентов при получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 НК РФ, а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных пунктами 2-4 статьи 155 НК РФ, при удержании налога налоговыми агентами в соответствии с пунктами 1-3 статьи 161 НК РФ, при реализации имущества, приобретенного на стороне и учитываемого с налога в соответствии с пунктом 3 статьи 154 НК РФ, при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с пунктом 4 статьи 154 НК РФ, при реализации автомобилей в соответствии с пунктом 51 статьи 154 НК РФ, при передаче имущественных прав в соответствии с пунктами 2-4 155 НК РФ, а также в иных случаях, когда в соответствии с НК РФ должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки предусмотренной пунктом 2 или пунктом 3 статьи 164 НК РФ, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

Порядок исчисления налога

1. Сумма налога при определении налоговой базы в соответствии со статьями 154-159 и 162 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

2. Общая сумма налога при реализации товаров(работ, услуг) представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с порядком, установленным пунктом 1 статьи 166 НК РФ.

3. Общая сумма налога не исчисляется налогоплательщиками – иностранными организациями, не состоящими на учете в налоговых органах в качестве налогоплательщика. Сумма налога при этом исчисляется налоговыми агентами отдельно по каждой операции по реализации товаров(работ, услуг) на территории Российской Федерации в соответствии с порядком, установленным пунктом 1 статьи 166 НК РФ.