Налогообложение предприятий малого и среднего бизнеса

В третьей части рассматриваются основные проблемы ЕНВД, правовые пробелы и неточности закона о едином налоге на вмененный доход для отдельных видов деятельности и на основании этого предложены некоторые пути совершенствования данного налогового режима.

В дипломной работе использовались публикации журнальных и газетных статей, нормативно-правовые акты (федеральные и областные законы, касающиеся единого налога на вмененный доход, Бюджетное послание Президента на 2007 год и др.), а также материалы Internet.

ГЛАВА I. ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД КАК ОДИН ИЗ ОСНОВНЫХ НАЛОГОВЫХ РЕЖИМОВ, ПРИМЕНЯЕМЫХ ПРЕДПРИЯТИЯМИ МАЛОГО БИЗНЕСА

1.1 Роль малых предприятий в экономике России

Значительная часть российской экономики имеет непосредственное отношение к малому бизнесу. В 2006 г. минэкономразвития РФ предложило ряд мер по государственной поддержке этого сектора экономики. Если удастся в полной мере осуществить предложенные меры, то к 2010 году малый бизнес сможет удвоить объем выпускаемой продукции, займет до 40 процентов в ВВП страны и половину в общем показателе занятости населения в экономике.

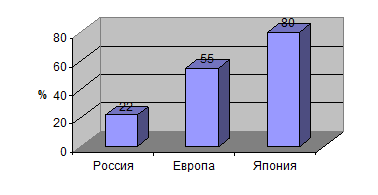

В настоящее время на малых предприятиях и индивидуально в России работают около 17 миллионов человек, что составляет более 22 % экономически активного населения. (Рисунок 1.1.). Правда, в этом отношении Россия существенно отстает от развитых стран: в Европе соответствующая цифра достигает 50 - 55 %, а в Японии – 80 %.

Рисунок 1.1. Доля экономически активного населения России, Европы и Японии, занятого в малом бизнесе

В Министерстве экономического развития считают, что к 2010 г. должна удвоиться доля малого бизнеса в общем числе субъектов экономической деятельности – с 44 % сейчас – до 80 через 4 года.

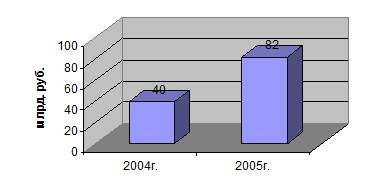

Налоговые поступления от малого бизнеса в 2005 г. стали вдвое выше по сравнению с 2004 г. и составили 82 млрд. руб. (Рисунок 1.2.). Такие темпы не дает ни одна другая отрасль.

Рисунок 1.2. Налоговые поступления от предприятий малого бизнеса в 2004 – 2005 гг.

После кризиса 1998 г. в сфере малого бизнеса наблюдалась стагнация, и только в 2003 г. России удалось восстановить число малых предприятий, которое было в 1999 г. С 1999 по 2005 г. число МП увеличилось на 100 тысяч и на 1 января 2006 г. оно составило 979 тысяч.

Однако «плотность» малого бизнеса в российских регионах неодинакова. Лидерами здесь являются Москва и Санкт-Петербург, где этот показатель приближается к европейскому уровню и составляет около 3 тысяч малых предприятий на 100 тысяч человек населения. В таблице 1.1. представлены данные по числу малых предприятий в российских регионах.

Таблица 1.1. Количество малых предприятий на 100 тыс. населения в регионах России

|

Москва и Санкт-Петербург |

19 % регионов РФ |

61 % регионов РФ |

14 % регионов РФ |

|

3000 |

300 |

300-700 |

700 и > |

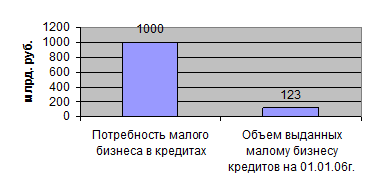

Потребность малого бизнеса в кредитах оценивается в 1 трлн. руб. Однако на 1 января 2006 г. 752 коммерческих банка выдали кредитов малым предприятиям всего на сумму 123 млрд. руб. (Рисунок 1.3.).

Рисунок 1.3. Потребность малых предприятий в кредитных ресурсах и объем выданных кредитов на 01.01.06 г.

Что же представляют собой малые предприятия? Ответить на данный вопрос несложно, если обратиться к критериям отнесения предприятий к малым. К таким критериям в настоящее время относят численность предприятия, его объем выручки, а также состав учредителей. Согласно Федеральному закону «О государственной поддержке малого предпринимательства в Российской Федерации », принятому Госдумой 12 мая 1995 г., подписанному 14 июня 1995 года и вступившему в силу 20 июня, субъектами малого предпринимательства являются коммерческие организации, в которых средняя численность работников не превышает:

в промышленности, строительстве и на транспорте - 100 человек;

в сельском хозяйстве и научно-технической сфере - 60 человек;

в оптовой торговле - 50 человек;

в розничной торговле и бытовом обслуживании - 30 человек;

в остальных отраслях и при осуществлении других видов деятельности- 50 человек.

Причем в уставном капитале таких организаций доля участия государственных и муниципальных органов, общественных и религиозных организаций, благотворительных и иных фондов не должна превышать 25 процентов, также как и доля одного или нескольких юридических лиц, не являющихся субъектами малого предпринимательства.

К субъектам малого предпринимательства закон относит и физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

Таким образом, только четкое соблюдение указанных критериев позволяет хозяйствующему субъекту считаться малым предприятием и получать финансовую поддержку и всевозможные льготы со стороны государства.

В то же время следует отметить, что существенно возрастет роль малых предприятий, если они получат государственную поддержку на этапах своего становления и развития. Необходимость данной поддержки была осознана развитыми странами уже в конце 70-х- начале 80-х гг. В эти годы в США, Великобритании, Франции появляются специализированные государственные органы по поддержке малого бизнеса, активно развивается финансовая структура обслуживания малых предприятий. В то же время это нельзя назвать заботой о малых предприятиях, так как, например, в США львиная доля налоговых поступлений приходится как раз на малые предприятия, а крупные корпорации приносят науке меньше, чем сами же и потребляют.

В России также создаются государственные структуры по поддержке малого бизнеса. Так, в июне 1995 г. был создан Государственный комитет по поддержке и развитию малого предпринимательства (ГКРП РФ), главной задачей которого является разработка способов поддержки малого бизнеса, среди которых необходимо отметить такие, как разработка необходимого законодательства, создание фондов финансовой поддержки, установление налоговых льгот и упрощение системы учета и отчетности.

При наличии вышеуказанного государственного органа на федеральном уровне, тем не менее, остается фактом то, что сегодня основные проблемы становления и развития малого бизнеса решаются на региональном уровне, за счет региональных фондов финансовой поддержки субъектов малого предпринимательства, прогресс здесь часто обусловлен тем, как к малому предпринимательству относятся местные органы власти. Примером тому может служить Новгородская область, администрация которой в лице губернатора отменила взимание с малых предприятий местных налогов. Последнее, в свою очередь, незамедлительно сказалось на деловой активности в данной сфере. Возросли поступления в местный бюджет от налога на прибыль - почти на 170 %. Побочный эффект - заметно спала острота в области занятости.