Налогообложение предприятий малого и среднего бизнеса

Необходимо отметить ежегодное увеличение единого налога на вмененный доход. При чем темпы роста налога превышают темпы роста товарооборота. В связи с этим можно сделать вывод о том, что при сохранении этой тенденции единый налог на вмененный доход просто «задавит» предпринимателей.

Рассмотрим показатели товарооборота и уплаченных налогов ООО «Таганка» за 2001-2005 гг. и составим прогноз на пять предстоящих лет (2006-2010 г.).

Таблица 2.24.

Показатели товарооборота и уплаченных налогов ООО «Таганка» за 2001-2006 гг. (2006 г. – прогноз)

|

Показатели |

2001 |

2002 |

2003 |

2004 |

2005 |

Прогноз 2006 |

|

Товарооборот, тыс. руб. |

2616 |

3674 |

5145 |

5568 |

5258 |

6351 |

|

Налоги (с учетом отчислений в ПФ и ФСС), тыс. руб. |

39,433 |

61,374 |

83,3 |

96,04 |

102,0 |

130,78 |

|

Процентное соотношение налогов в товарообороте, % |

1,51 |

1,67 |

1,62 |

1,75 |

1,93 |

2,06 |

Рассчитаем прогноз товарооборота и налоговых отчислений на 2006-2010 гг. Для этого найдем средний темп роста товарооборота и налогов за 2001-2005 гг.

Таблица 2.25.

Расчет среднего темпа роста товарооборота и налоговых отчислений за 2001-2005 гг.

в процентах

|

Показатели |

Тр 2002/2001 |

Тр 2003/2002 |

Тр 2004/2003 |

Тр 2005/2004 |

Тр (средний) |

|

Товарооборот |

140,44 |

140,04 |

108,22 |

94,43 |

120,78 |

|

Налоги |

155,64 |

135,73 |

115,29 |

106,21 |

128,22 |

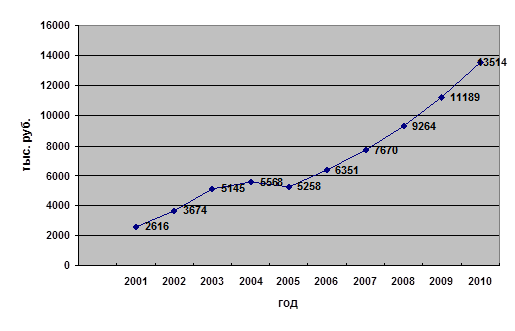

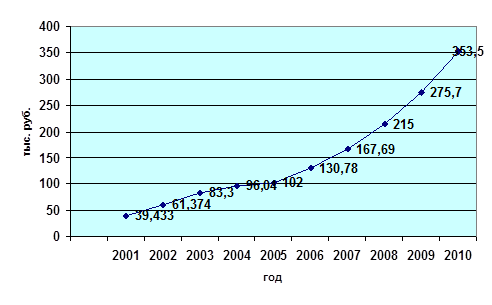

На основании данных таблицы 2.24. построим графики:

Рисунок 2.1 – Динамика товарооборота ООО «Таганка» за

2001-2010 гг. (2006-2010 гг. – прогноз)

Рисунок 2.2 – Динамика налоговых отчислений ООО «Таганка» за 2001-2010 гг. (2006-2010 гг. – прогноз)

На рисунке 2.1 отражена динамика товарооборота ООО «Таганка» за 2001-2010 гг. На рисунке 2.2 отражена динамика налоговых отчислений ООО «Таганка» за 2001-2010 гг. Таким образом, видно, что кривая, изображенная на рисунке 2.2 (налоговые отчисления) более крутая, чем на рисунке 2.1 (товарооборот). Это говорит о том, что налоговые отчисления увеличиваются быстрее, чем товарооборот ООО «Таганка». Наблюдается галопирующий рост налоговых отчислений. Об этом свидетельствуют и данные таблицы 2.24. Процентное соотношение налогов в товарообороте с каждым годом увеличивается. Так, если в 2000 г. этот показатель составлял 1,51%, то в 2005 г. данное соотношение возросло до 1,93 % (прогноз на 2006 г. – 2,06 %).

ГЛАВА III. ПРОБЛЕМЫ ЕНВД И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

3.1 Предложения по совершенствованию ЕНВД

Результаты анализа режима налогообложения в виде единого налога на вмененный доход, применяемого в деятельности ООО «Таганка», показали: несмотря на то, что это наиболее выгодный налоговый режим для ООО «Таганка» (по сравнению с упрощенной системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %.

Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности.

Многие предприниматели, работающие в сферах деятельности, подпадающих под обязательное применение ЕНВД, отмечают непосильную налоговую нагрузку, а также нежелание органов представительной власти субъектов РФ и местного самоуправления идти на уступки малому бизнесу. В частности, отмечается нежелание властей Амурской области и г. Благовещенска снижать налоговую нагрузку путем изменения корректирующего коэффициента К2 в строну его снижения.

Как было сказано выше, корректирующий коэффициент К2 для Благовещенска установлен на уровне 0,85. В то же время, проанализировав ситуацию по ЕНВД в других регионах РФ, было выявлено, что в наиболее развитых и благополучных с точки зрения финансовой обеспеченности регионах России этот коэффициент находится на более низком уровне, чем, например, в Амурской области. Так, например, в Красноярске корректирующий коэффициент К2 для розничной торговли равен 0,5, в Московской области – 0,6, в Новгородской области – 0,5.

Необходимо отметить, что все рассмотренные выше регионы имеют уровень экономического и социального развития намного опережающий уровень Амурской области. Для наглядности сравнения, применим корректирующий коэффициент К2, действующий в рассматриваемых регионах, для ООО «Таганка». Результаты сравнения занесем в таблицу 3.1.

Таблица 3.1.

Сравнение налоговой нагрузки на предприятия малого бизнеса, применяющие ЕНВД, в различных регионах РФ (Амурской области, Красноярском крае, Московской области, Новгородской области) на примере ООО «Таганка»

в рублях

|

Регион |

Расчет ЕНВД за квартал |

Сумма ЕНВД |

|

г. Благовещенск |

1800 руб. х 28 кв. м. х 1,132 х 0,85 х 3 мес. Х 15 % |

21823 |

|

г.Красноярск |

1800 руб. х 28 кв. м. х 1,132 х 0,5 х 3 мес. Х 15 % |

12837 |

|

г. Серпухов (Московская область) |

1800 руб. х 28 кв. м. х 1,132 х 0,6 х 3 мес. Х 15 % |

15404 |

|

г. Н. Новгород |

1800 руб. х 28 кв. м. х 1,132 х 0,5 х 3 мес. Х 15 % |

12837 |