Обоснование инвестиционного проекта по производству телевизоров

i=1…k – категория работников предприятия.

![]() =

=![]() ,руб.

,руб.

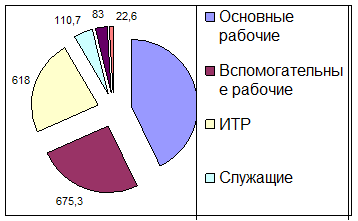

Таблица 7- Численность работников предприятия, годовой фонд заработной платы и отчисления в бюджет и внебюджетные фонды

|

Категория работающих |

Количество работников, чел. |

Годовой фонд заработной платы, млн.руб. |

Отчисления в бюджет и внебюджетные фонды, млн.руб. |

|

Основные рабочие |

313 |

1128,8 |

440,2 |

|

Вспомогательные рабочие |

313 |

675,3 |

263,4 |

|

ИТР |

117 |

618 |

241 |

|

Служащие |

24 |

110,7 |

43,2 |

|

Сотрудники аппарата управления |

12 |

83 |

32,4 |

|

Работники охраны |

4 |

22,6 |

8,8 |

|

Всего |

783 |

2638,4 |

1029 |

Рисунок 5.1 -Структура численности работников

Рисунок 5.2- Структура фонда заработной платы

Выводы:

Исходя из диаграмм, видно, что основу фонда заработной платы, равно как и численность предприятия, составляют зарплаты производственных, вспомогательных и инженерно-технических работников. Поэтому, чтобы снизить затраты на заработную плату, необходимо найти способ понизить зарплату этим категориям путем: сокращения штата (если возможно); снижения расценки на деталь; снижения дополнительной зарплаты на деталь.

6. Определение розничной цены изделия

6.1 Расчет отпускной цены предприятия

На практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. В специальной литературе по ценообразованию рассматриваются следующие факторы: позиция и цели фирмы на рынке, издержки или фактор затрат, фактор спроса и предложения, потребители, конкуренты, жизненный цикл продукта (степень новизны продукции), фактор полезности, торгующие организации. Структура рынка, государственное воздействие на ценообразование.

Расчет отпускной цены предприятия согласно затратному методу выполняется по формуле:

Цотп.пр=Сп+Пб+Нкосв, руб.,

где Сп – полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Нкосв – косвенные налоги руб.

6.1.1 Расчет балансовой прибыли

Балансовая прибыль определяется по формуле:

![]() (64)

(64)

где R – рентабельность продукции, %.

![]() руб.

руб.

6.1.2 Расчет косвенных налогов

При формировании цены косвенные налоги рассчитываются в строгой последовательности: сбор в республиканский фонд поддержки сельско-хозяйственной продукции, аграрный налог, налог пользователя автомобильных дорог, НДС.Так как рассматриваемая продукция не относится к подакцизной, то акциз не рассматривается.

Размер отчислений в фонд поддержки производителей сельскохозяйственной продукции рассчитывается по формуле:

![]() (65)

(65)

где hОр/ф – ставка отчислений в фонд поддержки производителей сельскохозяйственной продукции, %.

![]() руб.

руб.

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализуемых товаров, работ, услуг.

![]() (66)

(66)

где hНДС – максимальная ставка НДС, %;

Цпр – отпускная цена без НДС, руб.

НДС=![]() руб.

руб.

Цена предприятия без НДС включает себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; балансовую прибыль;отчисления в фонд поддержки производителей сельскохозяйственной продукции.

![]() (67)

(67)

Цпр=514248,4+77137,3+18290,3=609676 руб.

При формировании цен и тарифов на товары и услуги, которые освобождены от уплаты НДС, материальные затраты включаются в себестоимость с учетом налога на добавленную стоимость.

6.1.3 Расчет отпускной цены предприятия

Отпускная цена предприятия рассчитывается по формуле:

![]() (68)

(68)

где Сп – полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Ор/ф – величина отчислений в фонд поддержки производителей сельскохозяйственной продукции, руб.;

НДС – величина налога на добавленную стоимость, руб.

Цотп.пр=609676+106449,4=716125,4 руб.

6.1.4 Расчет НДС, подлежащего уплате предприятием-изготовителем

В бюджет уплачивается не вся сумма НДС, исчисленного по реализованным товарам, работам и услугам, а лишь разница между суммой НДС, исчисленной исходя из стоимости реализованных товаров (работ, услуг), и суммой НДС, уплаченной при приобретении товарно-материальных ценностей. Так как в рамках курсовой работы нет возможности рассчитать НДС, уплаченный при покупке материальных ценностей, то по упрощённой схеме можно рассчитать НДС, уплачиваемый в бюджет в процентах от добавленной стоимости. Величину добавленной стоимости можно рассчитать по формуле:

![]() (69)

(69)

где ФЗПгод - годовой фонд заработной платы всех категорий работников, руб.;

Овб.год – сумма годовых отчислений от фонда заработной платы в бюджет и внебюджетные фонды, руб.;

Агод – годовые амортизационные отчисления на восстановление основных производственных фондов, руб.;

Пб – балансовая прибыль, приходящаяся на одно изделие, руб.;

N – годовая программа выпуска изделий, шт.

![]() млн.руб.

млн.руб.

Величина налога на добавленную стоимость, подлежащего уплате в бюджет, рассчитывается по формуле:

![]() (70)

(70)

где hНДС – максимальная ставка НДС, %;

ДС – величина добавленной стоимости в расчете на годовую программу выпуска изделий, руб.