Обоснование инвестиционного проекта по производству телевизоров

где Nср.сут– среднесуточный выпуск продукции в натуральном выражении, шт.;

Тц – длительность производственного цикла, дней;

Спр – производственная себестоимость единицы продукции, руб.;

кнз – коэффициент нарастания затрат (0,5< Кнз<1,0).

![]() (41)

(41)

где М – материальные затраты на единицу продукции, руб.

кнз=(145200+485140+82500)/(2*485140)=0,73 ;

Ннп=1250*8*485140*0,73=3541522000 руб=3541,5 млн.руб.

4.6 Определение величины оборотных средств в расходах будущих периодов

Так как величина оборотных средств в расходах будущих периодов накапливается в течение всего года, то берется в качестве норматива Нбп половина расходов будущих периодов за год:

![]() (42)

(42)

гдеРбп – расходы будущих периодов на годовой выпуск продукции, руб. (см. исходные данные).

Нбп= 300000000/2=150000000 руб=150 млн.руб.

4.7 Определение величины оборотных средств в запасах готовой продукции на складе

Величина оборотных средств в запасах продукции на складе определяется по формуле:

![]() , руб. (43)

, руб. (43)

гдеQср.сут – величина среднесуточной отгрузки товара на склад по себестоимости, руб.;

Тподг – время подготовки продукции к отправке, дней.

Величина среднесуточной отгрузки товара на склад вычисляется по формуле:

![]() , руб. (44)

, руб. (44)

где Сгод– - годовые затраты на производство продукции, руб. (см. калькуляцию себестоимости);

Тгод – годовой период времени, 360 дней.

Нгот=642810000*2=1285620000 руб=1285,6 млн.руб;

Qср.сут.= 231411600000/360=642,8 млн.руб.

4.8 Определение величины нормированных оборотных средств предприятия (цеха)

Общая величина оборотных средств предприятия (цеха) определяется суммой величины оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий, величины оборотных средств в запасах малоценных и быстроизнашивающихся предметов, величины оборотных средств в незавершенном производстве, величины оборотных средств в расходах будущих периодов, величины оборотных средств в запасах готовой продукции на складе. Рассчитывается по формуле:

![]() , руб. (45)

, руб. (45)

где Нзап – величина оборотных средств(инвестиций) в запасах материалов, руб.;

Нп/ф - величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий, руб.;

Нмбп - величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов, руб.;

Нинстр – величина оборотных средств в запасах инструмента целевого назначения, руб.;

Ннп – величина оборотных средств в незавершенном производстве, руб.;

Нбп – величина оборотных средств в расходах будущих периодов, руб.;

Нгот – величина оборотных средств в запасах готовой продукции на складе, руб.

ОСн=2722,5+773,4+4,5+1312,6+3541,5+150+1285,6=9790,1 млн.руб.

4.9 Определение величины оборотных средств предприятия (цеха)

Общую величину оборотных средств предприятия (цеха) можно рассчитать по формуле:

![]() , руб., (46)

, руб., (46)

где ОСн – величина нормируемых оборотных средств предприятия (цеха), руб.;

%ОСн – процент нормируемых средств в общей величине оборотных средств предприятия (цеха).

ОС=9790,1*100/78=12551,4 млн.руб.

4.10 Определение величины ненормируемых оборотных средств предприятия (цеха)

Величина ненормируемых оборотных средств предприятия (цеха) определяется суммой следующих величин:

– товарами отгруженными, находящимися в пути к потребителю;

– средствами в расчетах с потребителями;

– дебиторской задолженностью;

– денежными средствами на счету предприятия.

Величину ненормируемых оборотных средств предприятия (цеха) можно рассчитывается по формуле:

![]() , руб. (47)

, руб. (47)

где ОСн – величина нормируемых оборотных средств предприятия (цеха), руб.;

ОС – общая величина оборотных средств предприятия (цеха), руб

ОСнен=12551,4-9790,1=2761,3 млн.руб.

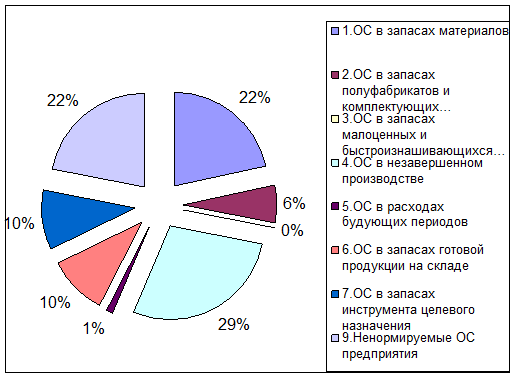

Таблица 6– Величина оборотных средств предприятия (цеха)

|

Группа оборотных средств предприятия (цеха) |

Величина, млн.руб. |

Удельный вес,% |

|

1.ОС в запасах материалов |

2722,5 |

21,77 |

|

2.ОС в запасах полуфабрикатов и комплектующих… |

773,4 |

6,2 |

|

3.ОС в запасах малоценных и быстроизнашивающихся… |

4,5 |

0,03 |

|

4.ОС в незавершенном производстве |

3541,5 |

28,3 |

|

5.ОС в расходах будующих периодов |

150 |

1,2 |

|

6.ОС в запасах готовой продукции на складе |

1285,6 |

10,2 |

|

7.ОС в запасах инструмента целевого назначения |

1312,6 |

10,4 |

|

8.Нормируемые ОС предприятия (1+2+3+4+5+6+7) |

9790,1 |

78 |

|

9.Ненормируемые ОС предприятия |

2761,3 |

21,9 |

|

10.ОС предприятия (8+9) |

12551,4 |

100 |

Рисунок 4- Удельный вес в общей величине ОС

Исходя из диаграммы, видно, что основу ОС предприятия составляют материальные запасы, незавершенное производство, а также ненормируемые ОС. Чтобы снизить оборотные фонды, необходимо найти пути понижения этих статей.

Выводы:

Сделав расчеты в 4 части курсовой работы, можно сделать заключение, что чем больше скорость обращения оборотных средств, тем меньше потребность в них и тем лучше они используются.

На ускорение оборачиваемости оборотных средств влияет снижение производственных запасов за счет улучшения работы материально-технического снабжения и складского хозяйства. Это может быть обеспечено равномерностью поставок материалов, сокращение величины поставок материалов, получение материальных ресурсов от ближайших поставщиков, механизация и автоматизация складских работ, уменьшение времени приемки и отпуска материалов.

Сокращение длительности производственного цикла путем улучшения организации, совершенствование техники, технологий и управления производством имеет важное значение для ускорения оборота средств в незавершенном производстве.