Обоснование инвестиционного проекта по производству телевизоров

· Существует стабильный спрос на производимую продукцию, а цены на неё не изменяются.

Такие условия в реальной жизни соблюдаются не всегда, а в условиях нестабильной экономики нашей республики они являются скорее исключением, чем правилом. Показатели эффективности в статистических системах рассчитываются по среднегодовым результатам деятельности предприятия. Статистическая система может применяться для проектов, которые осуществляются в краткосрочном периоде, например, в течение одного года.

7.1.2 Динамическая система оценки экономической эффективности проектов

В динамических системах оценки анализируется реальные денежные потоки за весь период инновационного проекта при этом должно учитываться:

- возможное изменение цен на производственные ресурсы – минимальная заработная плата, изменение цен на сырьё, материалы, комплектующие, энергию и топливо, цены основных производственных фондов;

- ускоренное списание амортизационных отчислений;

- изменение объёма производства в натуральном и стоимостном выражении;

- колебание процентных ставок по кредиту вследствие инфляции и других рыночных факторов;

- неравномерность поступлений (доходов) и вложений (инвестиций) в инвестиционном периоде;

- возможное реинвестирование получаемых прибылей.

Эта система оценки экономической эффективности проекта дает более точный результат, но расчеты более трудоемки по сравнению со статичной системой. Динамическая система применяется при оценке проектов, требующих больших капитальных вложений, производимых за ряд лет. При этом вложения (инвестиции) и результаты (доходы) осуществляются в разные периоды времени. Для обеспечения сопоставимости затрат и результатов их стоимость определяется на конкретную дату.

7.2 Расчет технико-экономических показателей проекта в статистической системе

7.2.1 Расчет доходов от реализации продуктов

Предприятие в целях улучшения своих производственно-хозяйственных результатов заинтересованы внедрять только те мероприятия, которые в наибольшей степени способствуют увеличению прибыли, остающейся в их распоряжении. Лучшим признается вариант, у которого при тождестве результатов величина прибыли максимальна.

Выручка от реализации продукции в розничной торговле определяется как:

ВРрозн =![]() , (74)

, (74)

где ![]() - окончательная розничная цена, руб.;

- окончательная розничная цена, руб.;

N – годовой выпуск продукции, шт.

ВРрозн=949631,3*450000=427334,1 млн. руб.

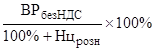

Доход предприятия розничной торговли без НДС рассчитывается по формуле:

ВРбезНДС = , млн. руб. (75)

, млн. руб. (75)

![]() млн. руб.

млн. руб.

Доход сбытовых организаций определяется как:

ВРсб.орг. = , млн. руб. (76)

, млн. руб. (76)

![]() млн . руб.

млн . руб.

а доход предприятия-изготовителя как:

ВРпр =![]() , млн. руб. (77)

, млн. руб. (77)

![]() млн. руб.

млн. руб.

Косвенные налоги, уплачиваемые предприятием-изготовителем, рассчитываются по формулам:

- отчисления в фонд поддержки производителей сельскохозяйственной продукции;

ОР/Ф =![]() , млн. руб. (78)

, млн. руб. (78)

![]() млн. руб.

млн. руб.

Балансовая прибыль предприятия будет рассчитываться по формуле:

Пб = ![]() , млн. руб. (79)

, млн. руб. (79)

где ![]() - полная себестоимость годового выпуска продукции, руб.

- полная себестоимость годового выпуска продукции, руб.

Пб=274354,2-8230,6-231411,8=34711,8 млн.руб.

Налог на недвижимость рассчитывается от остаточно стоимости основных фондов:

![]() , руб. (80)

, руб. (80)

где ![]() - остаточная стоимость основных фондов предприятия на начало отчетного периода, руб.;

- остаточная стоимость основных фондов предприятия на начало отчетного периода, руб.;

![]() - годовая ставка налога на недвижимость, %.

- годовая ставка налога на недвижимость, %.

![]() , руб. (81)

, руб. (81)

где К – первоначальная стоимость основных фондов, руб.;

![]() - накопленные амортизационные отчисления, руб.

- накопленные амортизационные отчисления, руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

Налогооблагаемая прибыль определяется по формуле:

![]() , руб. (82)

, руб. (82)

![]() млн. руб.

млн. руб.

Налог на прибыль:

![]() , руб. (83)

, руб. (83)

где ![]() - ставка налога на прибыль, %.

- ставка налога на прибыль, %.

![]() млн.руб.

млн.руб.

Чистая прибыль составит:

![]() , руб. (84)

, руб. (84)

![]() млн. руб.

млн. руб.

Чистую прибыль предприятия используют для создания фондов накопления, потребления, резервного фонда, погашения кредитов и выплаты процентных платежей по ним, выдачи дивидендов и так далее.

Чистый доход рассчитывается как:

![]() , руб. (85)

, руб. (85)

где ![]() - годовые амортизационные отчисления, руб.

- годовые амортизационные отчисления, руб.

![]() млн.руб.

млн.руб.

Таблица 9 - Расчет налогов и доходов, руб.

|

Наименование показателей |

Значение показателя за год, млн. руб. |

|

1. Выручка предприятия |

323737,9 |

|

2. Издержки производства |

231411,8 |

|

3. НДСвых |

49383,7 |

|

4. Налог на поддержку Р/Ф |

8230,6 |

|

5. Косвенные налоги (3+4) |

57614,3 |

|

6. Балансовая прибыль (1-2-5) |

34711,8 |

|

7. Налог на недвижимость |

133,853 |

|

8. Налогооблагаемая прибыль (6-7) |

34577,9 |

|

9. Налог на прибыль |

8298,7 |

|

10. Налоги, выплачиваемые из прибыли (7+9) |

8432,5 |

|

11. Чистая прибыль (8-9) |

26279,2 |

|

12. Чистый доход |

26912,247 |