Обоснование инвестиционного проекта по производству телевизоров

Аналогичным образом при укрупненных расчетах определяется величина капитальных вложений в дорогостоящий (стоимостью свыше 30 минимальных заработных плат) инвентарь со сроком службы более 1 года.

![]()

где %Кинв – стоимость производственного инвентаря в процентах от капитальных вложений в рабочие машины и оборудование (13%).

Кинв=5707800000*13/100=742014000руб=742,1 млн.руб.

Величина капитальных вложений в универсальную технологическую оснастку и инструмент также зависит от стоимости, срока службы и количества инструмента. При укрупненных расчетах стоимость инструмента и технологической оснастки берется в процентах от стоимости оборудования:

![]()

где %Кто – стоимость транспортных средств в процентах от капитальных вложений в рабочие машины и оборудование(8%).

Кто=5707800000*8/100=456624000руб=456,6 млн.руб.

КБАЛ=5707,8+4543,3+1141,6+456,6+742,1+1426,9=14018,3 млн.руб.

2.6 Расчет величины годовых амортизационных отчислений на восстановление основных производственных фондов

Порядок начисления амортизации в Республике Беларусь регулируется “Положением о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве”. Величина годовых амортизационных отчислений определяется на основе годовых норм амортизации и балансовой стоимости различных групп основных фондов по формуле:

![]()

где Кбал – балансовая стоимость отдельных групп основных производственных фондов, руб.;

На – норма амортизации на данную группу основных производственных фондов, в процентах.

2.6.1 Расчет амортизации зданий

Годовая амортизация зданий рассчитывается по формуле:

![]()

где Кзд – балансовая стоимость зданий, руб.;

На – норма амортизации зданий в процентах от балансовой стоимости зданий, %.

Норма амортизации для зданий рассчитывается по формуле:

![]()

где Тсл – срок службы здания (50лет).

На=![]()

Азд=4543308000*2/100=90866160руб=90,8 млн.руб.

2.6.2 Расчет амортизации оборудования

Годовая амортизация оборудования рассчитывается по формуле:

![]()

где Коб – балансовая стоимость оборудования, руб.;

На – норма амортизации оборудования в процентах от балансовой стоимости оборудования, %.

На=![]() %

%

Аоб=5707800000*4/100=228312000руб=228,3 млн.руб.

2.6.3 Расчет амортизации транспортных средств

Годовая сумма амортизации для транспортных средств Атр кроме грузовых и легковых автомобилей и автобусов рассчитывается по формуле:

![]()

где Ктр – балансовая стоимость транспортных средств, руб.;

На – норма амортизации в процентах от балансовой стоимости транспортных средств, %

На=![]() %

%

Атр=1141560000*10/100=114156000руб=114,2 млн.руб.

Таблица 4 - Капитальные вложения в основные производственные фонды и годовая сумма их амортизации

|

Группы основных производственных фондов |

Капитальные вложения, млн.руб. |

Удельный вес,% |

Норма амортизации, % |

Годовая сумма амортизации, млн.руб. |

Удельный вес амортизации, % |

|

Здания и сооружения |

4543,3 |

32,4 |

2 |

90,8 |

14,3 |

|

Рабочие машины и оборудование |

5707,8 |

40,7 |

4 |

228,3 |

36 |

|

Транспортные средства |

1141,6 |

8,1 |

10 |

114,2 |

18,1 |

|

Тех. оснастка … |

456,6 |

3,2 |

20 |

91,3 |

14,4 |

|

Производственный инвентарь |

742,1 |

5,3 |

5 |

37,1 |

5,9 |

|

Вспомогательное оборудование |

1426,9 |

10,3 |

5 |

71,3 |

11,3 |

|

Всего |

14018,3 |

100 |

46 |

633 |

100 |

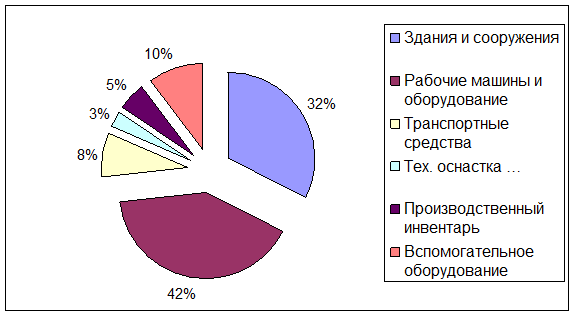

Рисунок 1- Структура капитальных вложений

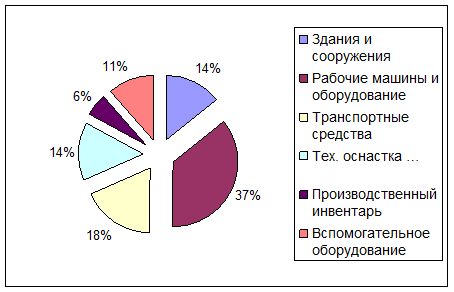

Рисунок 2- Структура амортизационных отчислений

Выводы:

На рисунке 1 видно, что наибольшую часть капитальных вложений в основные производственные фонды составляют вложения в машины и оборудования и в здания и сооружения. Наименьшую часть инвестиций в основные производственные фонды составляют инвестиции в технологическую оснастку и инструмент.

На рисунке 2 отображена структура амортизационных отчислений в основные производственные фонды, наибольшую часть составляют амортизационные отчисления в транспортные средства, так как их срок службы небольшой.

3. Расчет себестоимости единицы продукции

Полная себестоимость единицы продукции рассчитывается согласно “Методическим рекомендациям по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на промышленных предприятиях» по формуле:

Сп=М+ Пф - В+(Т+Э)т + ЗПо + ЗПд + Овб + Рбп + Ицн + Роп + Бр + Пр + Рох + Рреал руб./изд.

где М – стоимость сырья и материалов руб/изд.;

Пф – стоимость комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственный характер, руб/изд.;

В – стоимость возвратных отходов, руб/изд.;

ЗПо – основная заработная плата производственных рабочих, руб/изд.;

ЗПд – дополнительная заработная плата производственных рабочих, руб/изд.;