Обоснование инвестиционного проекта по производству телевизоров

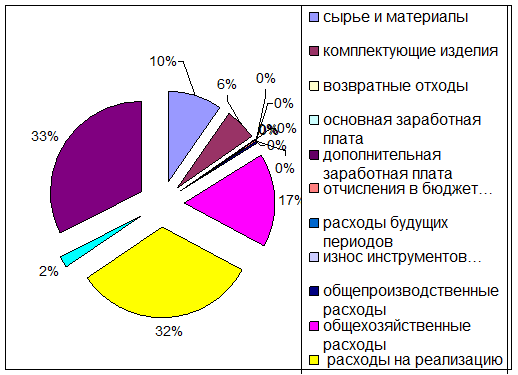

Рис.1- Структура себестоимости продукции

Исходя из диаграммы, видно, что основу калькуляционной стоимости изделия составляют затраты на сырье и материалы, комплектующие и общехозяйственные расходы. Чтобы понизить себестоимость детали нужно сократить данные статьи калькуляционной стоимости.

Выводы:

Каждое предприятие стремится снизить себестоимости выпускаемой продукции, на сколько это возможно.

Материальные затраты занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает большой эффект.

Производительность труда также влияет на себестоимость продукции. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Сокращение затрат на обслуживание производства и управление снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технологически обоснованных норм расходов материальных ценностей.

4. Расчет величины капитальных вложений в оборотные средства предприятия (цеха)

Оборотные средства состоят из:

– оборотных фондов (производственные запасы, незавершенное производство, расходы будущих периодов);

– фондов обращения, (готовая продукция на складах предприятия, товары отгруженные, находящееся в пути к потребителю, средства в расчетах с потребителями, дебиторская задолженность, денежные средства на счету предприятия).

В курсовой работе в соответствии с исходными данными можно рассчитать величину оборотных средств необходимую для создания производственных запасов основных материалов, покупных полуфабрикатов и комплектующих изделий, малоценных и быстроизнашивающихся предметов, незавершенного производства, расходов будущих периодов, готовой продукции на складе, что составляет около 70 % от общей величины необходимых оборотных средств.

4.1 Определение величины оборотных средств в запасах материалов

В составе производственных запасов входят следующие элементы:

–основные материалы;

– вспомогательные материалы;

– топливо.

Потребность в оборотных средствах для создания производственных запасов определяется по формуле:

![]() (31)

(31)

где Зт – величина текущего запаса материала, натуральные единицы измерения,кг;

Зстр – величина страхового запаса, натуральные единицы измерения, кг;

Цм – цена единицы материалов;

ктз – коэффициент, учитывающий транспортные заготовительные расходы.

Величина текущего запаса определяется по формуле:

![]() кг (32)

кг (32)

величина страхового запаса определяется по формуле:

![]() , кг (33)

, кг (33)

где d – среднесуточная потребность в материалах, кг;

Тпост – период поставки материалов, дней;

DT – страховой запас материалов, дней.

Среднесуточная потребность в материалах вычисляется по формуле:

![]()

![]() кг. (34)

кг. (34)

где Нр – норма расхода материалов на изделие, кг.;

N – годовая программа выпуска изделий, шт.;

Тгод – количество дней в году (360).

Зт=27500*20=550000,кг;

Зстр=27500*5=137500,кг;

d=22*450000/360=27500,кг;

Нзм=6000*1,1(550000/2+137500)=2722500000 руб=2722,5 млн.руб.

4.2 Определение величины оборотных средств в запасах полуфабрикатов и комплектующих изделий

Величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий рассчитывается по формуле:

![]() (35)

(35)

где Nср.сут. – среднесуточный выпуск продукции, шт.;

Тпост – период поставки полуфабрикатов и комплектующих изделий, дней;

![]() – страховой запас полуфабрикатов и комплектующих изделий, дней;

– страховой запас полуфабрикатов и комплектующих изделий, дней;

Цп/ф цена полуфабрикатов и комплектующих на одно изделие, руб.;

Ктз – коэффициент, учитывающий транспортные заготовительные расходы.

Среднесуточная потребность в полуфабрикатах и комплектующих изделиях вычисляется по формуле:

![]() (36)

(36)

где Nгод – годовая программа выпуска, шт.;

Тгод - годовой период времени, дней.

Nср.сут. = 450000/360=1250, шт./день.

Нп/ф = 1250*(10/2+2,5)*75000*1,1=773437500 руб=773,4 млн.руб.

4.3 Определение величины оборотных средств в запасах малоценных и быстроизнашивающихся предметов

Величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов рассчитывается по формуле:

![]() (37)

(37)

где Sмбп – расход малоценных и быстроизнашивающихся предметов, руб./год;

Тгод – годовой период времени, дней;

Тпост – текущий(месячный) запас малоценных и быстроизнашивающихся предметов, дней;

![]() – страховой (полумесячный) запас малоценных и быстроизнашивающихся предметов, дней.

– страховой (полумесячный) запас малоценных и быстроизнашивающихся предметов, дней.

Нмбп= 217800000/360(10/2+2,5)=4537500 руб=4,5 млн.руб.

4.4 Определение величины оборотных средств в запасах инструмента целевого назначения

Оборотные средства в запасах инструмента целевого назначения рассчитываются по формуле:

![]() (38)

(38)

где Кинстр – годовой расход инструмента целевого назначения, руб.;

Тгод – годовой период времени, дней;

Тпост – текущий (месячный) запас инструмента, дней;

![]() – страховой (полумесячный) запас инструмента, дней.

– страховой (полумесячный) запас инструмента, дней.

Годовой расход инструмента:

![]() , руб. (39)

, руб. (39)

где N – программа выпуска, шт.;

![]() -износ инструмента целевого назначения в расчете на одно изделие,руб.

-износ инструмента целевого назначения в расчете на одно изделие,руб.

Нзап.инстр.=1312650000/360(10/2+2,5)=27346875 руб=27,3 млн.руб;

Кинстр. = 2917*450000=1312650000 руб.

4.5 Определение величины оборотных средств в незавершенном производстве

Величина оборотных средств в незавершённом производстве рассчитывается по формуле:

![]() , руб. (40)

, руб. (40)