Основы функционирования и порядок регулирования финансовой системы современной России

Представляется необходимым в условиях развития местного самоуправления выделить в качестве самостоятельного вида финансового контроля контроль, осуществляемый представительными и исполнительными органами местного самоуправления.

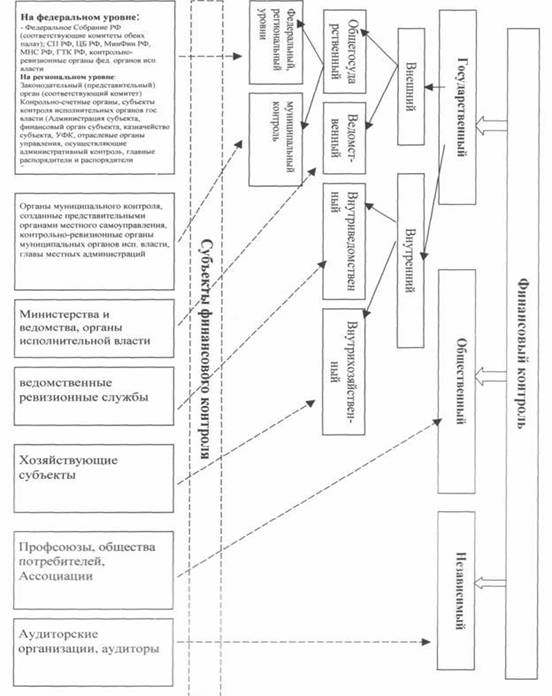

Рис. 2.2.1. Структура финансового контроля

Государственный контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными органами исполнительной власти (рис. 2.2.1).

Большое значение для развития государственного финансового контроля имеет Указ Президента РФ от 25 июля 1996 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации», которым установлено, что в РФ государственный контроль включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ. Одновременно в соответствии с установленным законодательством РФ разграничением функций и полномочий указываются конкретные субъекты государственного финансового контроля: Счетная палата РФ, Центральный банк РФ, Минфин РФ (Федеральная служба страхового надзора, Федеральная служба финансово-бюджетного надзора и Федеральная служба по финансовому мониторингу), Федеральная таможенная служба РФ, контрольно-ревизионные органы федеральных органов исполнительной власти, иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов. Было признано необходимым проведение не реже одного раза в год соответствующими контрольными и финансовыми органами комплексных ревизий и тематических проверок поступления и расходования бюджетных средств не только в федеральных органах исполнительной власти, но и на предприятиях и в организациях, использующих средства федерального бюджета.

Государственный контроль производят также органы представительной (законодательной) и исполнительной власти субъектов РФ.

Внутренний (внутрисистемный) финансовый контроль. Данный вид финансового контроля осуществляется в министерствах, комитетах, в других органах исполнительной власти, общественных и религиозных организациях руководителями соответствующих образований и специально созданными в данных системах контрольно-ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю министерства, комитета, иного органа исполнительной власти или соответствующему органу общественной или религиозной организации. Контрольно-ревизионная служба системы органов внутренних дел проводит ревизии финансово-хозяйственной деятельности подразделений министерства, состоящих на федеральном бюджете, не реже одного раза в два года. Внеплановые ревизии происходят по указанию вышестоящих по отношению к ревизуемому подразделению руководителей, решению судебно-следственных органов, при ликвидации подразделения, смене его руководителя или начальника финансовой службы. Срок ревизии не может превышать 40 дней. Продление этого срока допускается с разрешения руководителя, назначившего ревизию.

Основные задачи данного контроля:

- выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины;

- разработка предложений по устранению условий и причин, их порождающих;

- принятие мер по возмещению виновными лицами причиненного ущерба и др.

Главные распорядители, распорядители бюджетных средств осуществляют финансовый контроль за использованием бюджетных средств получателями бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами.

Главные распорядители бюджетных средств проводят проверки подведомственных государственных и муниципальных предприятий, бюджетных учреждений.

Внутрихозяйственный контроль осуществляется главным образом в форме ведения бухгалтерского учета и составления финансовой отчетности. Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» предусмотрено обязательное ведение бухгалтерского учета и составление бухгалтерской отчетности всеми хозяйствующими субъектами. Кроме того, законодательством применительно к отдельным категориям субъектов устанавливаются особые требования по осуществлению внутрихозяйственного финансового контроля. Так, специальными законами об акционерных обществах и обществах с ограниченной ответственностью для осуществления контроля за финансово-хозяйственной деятельностью общества предусмотрено создание ревизионной комиссии общества. Создание ревизионной комиссии из числа своих членов предусмотрено также для проведения внутреннего финансового контроля в садоводческих, огороднических или дачных некоммерческих объединениях.

Ведомственный контроль обеспечивается закреплением в положениях о министерствах (агентствах, службах) норм о проведении экономического анализа деятельности подведомственных структур, об утверждении экономических показателей их деятельности, о проведении в подведомственных организациях проверок финансово-хозяйственной деятельности и использования имущественного комплекса. Например, такие нормы содержатся в подп. 56 п. 7 Положения о Министерстве обороны Российской Федерации (утв. Указом Президента РФ от 16 августа 2004 г. № 1082), в подп. 29 п. 7 Положения о Федеральном агентстве специального строительства (утв. Указом Президента РФ от 16 августа 2004 г. № 1084), в подп. 70 п. 9 Положения о Федеральной службе безопасности Российской Федерации (утв. Указом Президента РФ от 11 августа 2003 г. № 960).

Финансовый контроль должен осуществляться постоянно и целенаправленно всеми ветвями власти. При этом недопустимо преувеличивать роль одних органов в ущерб другим. Должны быть мобилизованы и использованы возможности всех существующих контрольных органов. Нерационально тратить время и силы на дискуссии о преимуществах одного вида контроля над другим (например, внешнего над внутренним). Без использования возможностей внутреннего контроля трудно создать реальные преграды расходованию государственных средств не по назначению.

В последнее время все больше внимания уделяется решению проблемы снижения уровня «теневой» экономики. Поэтому средства по снижению ее масштабов должны носить комплексный характер. Одним из таких средств является государственный финансовый контроль. Первоочередными его объектами должны быть нецелевое использование бюджетных средств, нерыночный сектор экономики, коррумпированность бюрократического аппарата.

Необходимо, чтобы совместные усилия контрольных инстанций получали поддержку правоохранительных и судебных органов. Меры ограничения финансовых возможностей «теневой» экономики без строгого наказания нарушителей будут малоэффективными.