Основы функционирования и порядок регулирования финансовой системы современной России

По данным Департамента страхового надзора Минфина России, в Государственном реестре было: на 1 января 2004 г. - 1864 страховщика и их объединений, на 1 января 2005 г. - 1532, на 1 января 2006 г. - 1272 и на 1 января 2007 г. - 1350.

Тенденция сокращения количества страховщиков в 2003-2005 гг. складывалась главным образом вследствие большого числа отозванных у страховщиков лицензий: за 2003 г. - 496, 2004 г. - 364 и за 2005 г. - 411. Конечно, ежегодно регистрировались и вновь созданные компании, но их было гораздо меньше, чем исчезающих с рынка. В 2004 г. было зарегистрировано 57 новых страховых организаций, в 2005 г. - 113 и в 2006 г. - 122.

В 2006 г. число вновь зарегистрированных за год страховых организаций превысило число тех страховщиков, у которых была отозвана лицензия. Возрастание числа вновь зарегистрированных (т.е. созданных) страховых организаций произошло еще в 2005 г., оно вдвое превысило этот показатель 2004 г., что, несомненно, обусловлено преодолением посткризисных последствий августа 1998 г. Более того, сами эти последствия для страхового сектора были существенно меньшими, чем для банковского сектора, что повысило коммерческую привлекательность страхования для инвесторов. В этом направлении изменение за 2006 г. по сравнению с предыдущим незначительно (всего на 9).

Увеличение числа зарегистрированных компаний неравнозначно увеличению количества практикующих страховщиков. Во-первых, от регистрации до получения лицензии на страховую деятельность проходит довольно продолжительное время. Во-вторых, определенная часть страховых организаций создается инвесторами только для последующей продажи, предложения о купле-продажи компаний можно найти даже в Интернете. Кроме того, российское законодательство не содержит требований о периоде, в течение которого необходимо начинать работу на основе выданной лицензии. Поэтому число реально работающих страховщиков меньше, чем занесенных в Государственный реестр. Следует подчеркнуть, что за последние годы разница между этими двумя категориями страховых организаций сократилась.

Коренным образом изменилось в 2006 г. число отозванных лицензий: оно уменьшилось более чем в 10 раз по сравнению с показателями предшествующего 3-летия, в том числе и 2005 г. Эти данные (последнего года) представляются чрезвычайно важными. Конечно, надо оговориться, что один год, выбивающийся из ряда предыдущих, еще далеко не характеризует тенденцию, но все же, рассматривая его результаты в увязке с различными факторами, можно считать, что массового отсева страховщиков не будет. Такая стабилизация страхового рынка отвечает интересам сегодняшних и потенциальных страхователей, укрепляет их доверие к страхованию. В конечном счете это соответствует стратегическим целям обеспечения финансовой стабилизации во всем нашем обществе.

Четко определилась тенденция концентрации все большей части поступлений страховых взносов у российских страховщиков, входящих в состав «первой сотни». В 2004 г. их доля на рынке составляла 76,1%, а в 2006 г. - 79,1%. Если проанализировать положение на рынке первой полусотни и первой десятки страховщиков, то можно заметить ту же закономерность, что соответствует общемировым тенденциям концентрации капиталов. Однако для российского рынка характерна внезапность (в течение 1-2 лет) резкого вознесения наверх отдельных страховых компаний. Им еще предстоит доказать, что они не «калифы на час», ведь только это гарантирует будущее доверие широкого круга страхователей.

Относительно неравномерно развиваются региональные страховые рынки. Представляется целесообразным дифференцировать их по двум показателям: по доле взносов, поступающих в том или ином субъекте Российской Федерации, и по темпам роста поступлений. По первому показателю с большим преимуществом лидирует Москва: на долю московских компаний в 2004 г. приходилось 63,4%, а в 2006 г. - уже 68% всех взносов. Обращает на себя внимание тот факт, что концентрация взносов у 100 ведущих страховщиков выше, чем у московских компаний. Это свидетельствует о формировании крупных страховых (и перестраховочных) компаний в ряде регионов страны.

Следующие места на страховом рынке по доле поступлений занимают Московская область, Тюменская область, г. Санкт-Петербург, Самарская область, Республика Татарстан. По темпам роста поступивших взносов за 2004-2006 гг. лидируют Московская область (рост в 10,8 раза), Саратовская область (в 4,5 раза), Республика Татарстан (в 3,7 раза), Удмуртская Республика (рост в 3,3 раза). В 3 раза и более увеличились за эти годы поступления страховых взносов в Ростовской, Владимирской, Вологодской областях, Республике Карелия. Но вместе с тем по некоторым регионам сумма аккумулированных местными компаниями страховых взносов за последние годы уменьшилась. А в отдельных регионах функционируют только филиалы крупных российских страховщиков. С введением обязательного страхования гражданской ответственности владельцев средств транспорта обеспечение надежной деятельности страховых компаний на всей территории нашей страны приобретает первостепенное значение.

В настоящее время в России сформирована двухуровневая банковская система: 1 уровень - Центральный банк России, 2 уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

В последние годы российская банковская система претерпела серьезные изменения. На 1 марта 2007 года зарегистрировано 2559 банков и 5680 их филиалов. В интересах концентрации банковского капитала для развития инвестиционного процесса создаются банковские объединения, которые призваны сыграть огромную роль в стабилизации экономики. Некоторые банки стали уже отвечать мировым стандартам или значительно приблизились к ним.

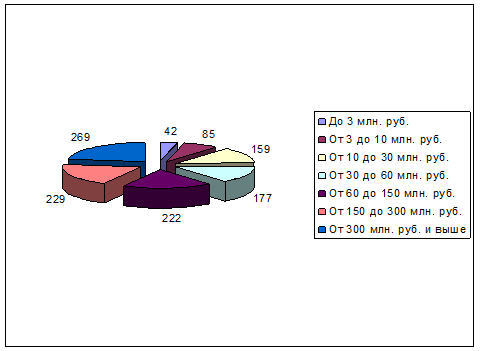

Рис. 1.3.1. Группировка действующих кредитных организаций по величине зарегистрированного уставного капитала в 2007 г.

Самая крупная группа российских коммерческих банков - около половины - независимые банки, организованные по инициативе отдельных групп предпринимателей. Здесь вся власть принадлежит правлениям банков, их организаторам.

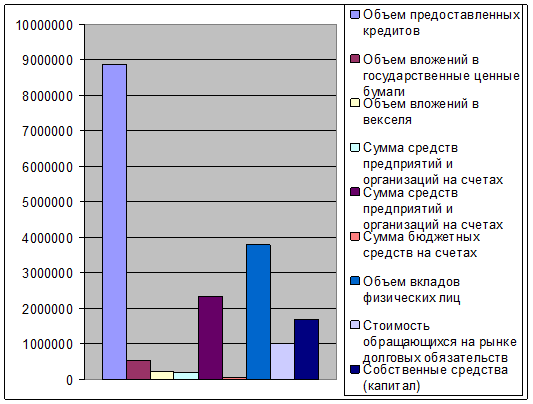

Основную роль в банковской сфере России играет примерно треть коммерческих банков - бывшие специализированные и отраслевые банки со значительным участием государства в акционерных капиталах. Эти банки располагают наибольшим собственным капиталом, активами, количеством филиалов, позволяющих постоянно пополнять собственную кредитную базу, обороты (Приложение 3, 4, рис. 1.3.1, 1.3.2).

Рис. 1.3.2. Отдельные показатели деятельности кредитных организаций, сгруппированных по величине активов по состоянию на 1 января 2007 года (млн. руб.)

Тем не менее, Россия остается государством, где регионы с насыщенной финансовой инфраструктурой (Москва, Петербург, Урал и т. п.) соседствуют с областями, размером со среднее европейское государство, где банков практически нет. В России приходится в среднем 1-2 банка (а без учета Москвы - 0,8 банка) на 100 тыс. россиян. Если даже учесть все филиалы, отделения, в том числе Сбербанка, Промстройбанка, Россельхозбанка и др., то одно банковское учреждение обслуживает 3 - 3,5 тыс. человек.