Основы функционирования и порядок регулирования финансовой системы современной России

Вместе с тем проект стратегии развития Российской Федерации, помимо прочего, определяет стратегические направления в сфере денежно-кредитной политики страны, в развитии платежной системы, которые в значительной степени относятся к компетенции Банка России.

При подготовке этих разделов, как можно судить по содержанию проекта, разработчики пользовались в основном консультациями экономистов, использующих в свою очередь материалы Международного валютного фонда и так называемого Добровольческого корпуса по оказанию финансовых услуг. В то же время специалисты Банка России не привлекались к разработке указанных разделов стратегии. Мы считаем необходимым проработать материалы, относящиеся к сфере деятельности Центрального банка Российской Федерации, и готовы к сотрудничеству в этой области.

Основные принципы реструктуризации банковской системы были определены в Программе «О мерах по реструктуризации банковской системы Российской Федерации» (далее - Программа). Согласно данному документу, реструктуризация банков это управляемый согласованными мерами Банка России, законодательной и исполнительной власти, действиями учредителей (участников), кредиторов и руководителей кредитных организаций процесс изменения структуры банковской системы, восстановления условий и функций, необходимых для банковского обслуживания потребностей экономики.

Процесс реструктуризации банковской системы предполагает обеспечение следующих основных принципов:

- приоритетность защиты интересов частных вкладчиков;

- равное отношение к защите интересов всех кредиторов и клиентов, в том числе иностранных;

- прозрачность и открытость процесса реструктуризации обязательств и активов банков;

- экономическая ответственность собственников банков, не способных платить по обязательствам, выраженная в сокращении доли и объемов принадлежащего им банковского капитала, привлечение их к процессу реструктуризации путем осуществления дополнительных взносов в капитал банков;

- участие кредиторов в процедурах реструктуризации;

- оказание государственной поддержки только тем банкам, которые принимают и успешно реализуют программы финансового оздоровления, ориентированные прежде всего на самостоятельное решение возникших проблем.

В среднесрочной перспективе целью программы является восстановление деятельности банковской системы на коммерческих принципах и создание условий для ее активной работы с реальным сектором экономики, повышения ответственности руководителей и собственников банков за результаты их деятельности по управлению банками.

Впоследствии меры, определенные в Программе, были уточнены в постановлении Правительства РФ от 19 июля 1999 г. № 829 «О Заявлении Правительства Российской Федерации и Центрального банка Российской Федерации об экономической политике в 1999 г., письме Правительства Российской Федерации и Центрального банка Российской Федерации о политике развития для целей третьего займа на структурную перестройку экономики и плане мероприятий по их реализации».[30]

В настоящее время реформы в банковском секторе продолжаются. Стратегическими целями этих преобразований являются: укрепление устойчивости банковской системы; повышение качества реализации банковским сектором функций по аккумулированию сбережений населения, средств предприятий, их трансформации в кредиты и инвестиции; предотвращение использования кредитных организаций для недобросовестной коммерческой практики.

Мы стоим перед весьма важным этапом развития банковской системы России и экономики страны в целом. И от того, какие мы поставим задачи и как определятся пути их решения, зависит наше будущее.

3.2 Основы государственной политики в области регулирования финансовых рынков

Анализ показывает, что при условии политической стабильности и построении более надежных правовых основ рыночной экономики после 2007 г. можно ожидать устойчивого роста инвестиций. При этом темпы их роста на протяжении достаточно длительного времени могут существенно превышать темы роста потребления[31].

Сегодня инвесторы могут купить на открытом рынке лишь одни ипотечные ценные бумаги – ГПБ-Ипотека. По состоянию на 21.06.2007 средневзвешенная цена была на уровне 101.81. Размещение произошло 20.12.2006 по цене 102.18.

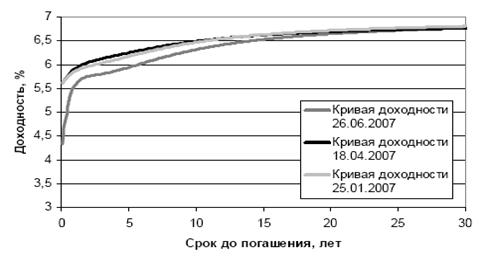

Рис. 3.2.1. Российский долговой рынок

Происходит падение среднесрочных и краткосрочных ставок. Долгосрочные ставки остаются на прежнем уровне.

Расчетный спрэд по ГПБ-Ипотеке составляет 150 б.п. (соответствует средневзвешенной цене 101.8). Существенный рост спрэда связан с падением суверенных ставок при практически неизменной цене ГПБ- Ипотеки.

Напомним, что 29.06.2007 ГПБ-Ипотека выплачивает купонный доход и производит досрочную амортизацию в размере 48 руб. на одну облигацию.

В мае 2007 года Первый ипотечный агент АИЖК произвел закрытое размещение ипотечных ценных бумаг. Купонная ставка была установлена на уровне 6.94%. К сожалению, оценить размер спрэда пока не представляется возможным (в силу отсутствия статистическй информации для построения модели досрочного погашения). Однако, учитывая что доходность к погашению ГПБ-Ипотека составляет порядка 7.5%, можно сделать вывод, что спрэд по ИЦБ АИЖК меньше спрэда ГПБ-Ипотека.

Для полноценного анализа ИЦБ Первого ипотечного агента АИЖК ждем накопления достаточного количества статистической информации и рыночных сделок по этим ИЦБ.

Спрос на инвестиции в стране, с одной стороны, может оставаться достаточно высоким вследствие длительного периода недоинвестирования и, по сути, отсутствия структурных сдвигов в экономике; в пользу потенциально высокого спроса на инвестиции свидетельствует и унаследованная капиталоемкая структура российской экономики. С другой стороны, предложение инвестиционных ресурсов может резко возрасти в условиях повышения определенности относительно политического будущего страны.

Можно рассчитывать на приток иностранного капитала до оживления отечественных инвестиций. Но сложившаяся структура распределения собственности, весьма неравномерное расслоение российского населения по уровню доходов (20% наиболее богатого населения устойчиво получают примерно половину всех доходов), а также общий низкий уровень доходов и потребления привели к тому, что в стране образовались условия, при которых инвесторами может стать небольшая прослойка граждан. Для того чтобы их деньги пошли в экономику, государство должно признать статус-кво в части сложившегося распределения собственности, законность накопленного в 90-е годы капитала и надежно гарантировать защиту частной собственности.

Начиная с 2008 г. ежегодный рост инвестиций в основной капитал может составлять не менее 10-20%. При этом будет сохраняться и рост потребления, но он будет существенно ниже. Таким образом, темпы роста ВВП в этот период будут хотя и высокими (5-8% в год), но явно ниже темпов роста инвестиций. Тем самым будет обеспечиваться сбалансированное развитие и устойчивый рост экономики.