Основы функционирования и порядок регулирования финансовой системы современной России

Период повышенной инвестиционной активности может продолжаться 5-7 лет, в целом же период, когда темпы роста инвестиций будут опережать динамику ВВП, может продлиться несколько дольше. Такой длительный период «экстенсивного» роста должен завершиться изменением соотношения между темпами роста инвестиций и потребления.

К концу следующего десятилетия экономика страны должна иметь динамику, которая характеризовалась бы опережающими темпами роста ВВП по сравнению с ростом инвестиций. Характерно, что в последующее десятилетие существенная часть инвестиций должна направляться в высокотехнологические отрасли (телекоммуникации, отдельные отрасли промышленности), которые бы в дальнейшем обеспечивали высокие темпы роста экономики. При этом, однако, инвестиции в отрасли высоких технологий не будут способствовать созданию большого числа рабочих мест. В этих условиях важно максимально облегчить условия существования малого и среднего бизнеса, который абсорбировал бы высвобождающуюся рабочую силу и способствовал бы замедлению темпов роста безработицы.

Для обеспечения благоприятного инвестиционного климата помимо создания соответствующей правовой среды от государства потребуется проведение адекватной макроэкономической политики.

При выполнении указанных выше условий начиная с 2008 г. инфляция не будет превышать 10-15% год. При этом, учитывая ожидаемое увеличение притока валюты в страну, особое значение будут иметь меры по его стерилизации, а также выпуск ценных бумаг, которые способствовали бы ограничению эмиссии и восстановлению активности на финансовых рынках.

Сегодня, прежде всего, необходима активная государственная политика, направленная на восстановление отечественного рынка ценных бумаг, отвечающего национальным интересам России, интегрированного в мировой рынок и обеспечивающего привлечение инвестиций в экономику. Происшедшие события еще раз убедили сомневающихся в необходимости усиления государственного регулирования, особенно в вопросах обеспечения безопасности рынка ценных бумаг в переходный период, который переживает наша страна.

Решение данной проблемы, в первую очередь, должно найти отражение в концепции развития рынка ценных бумаг, законодательстве, отвечающем национальным интересам России и устанавливающем правила поведения его участников в вопросах формирования инфраструктуры и системы ее регулирования. Государство должно выполнять на рынке ценных бумаг прежде всего системообразующую функцию и нести ответственность за состояние его национальной и экономической безопасности[32].

Усиление роли государства в формировании, регулировании и обеспечении безопасности отечественного рынка ценных бумаг является жизненно важной необходимостью и требует принятия руководством страны соответствующих мер.

Наиболее заметными событиями банковского сектора России в 2007 г. стали публичные размещения допэмиссий акций Сбербанка и ВТБ. В результате этих размещений снизились законодательные барьеры на пути IPO/SPO, упростился доступ иностранцев к российским банковским акциям. IPO ВТБ привело к появлению второй банковской «голубой фишки» на российском фондовом рынке. В ноябре 2007 г. успешное SPO провел банк «Санкт-Петербург», а в 2008 г. на IPO могут выйти Газпромбанк, Промсвязьбанк, Банк ЗЕНИТ и др.

В 2007 году в российском банковском секторе активно совершались сделки M&A. Транснациональные банковские группы все активнее выходят на российский рынок. В качестве стартовой площадки они предпочитают использовать действующие российские банки. Крупные отечественные банки расширяют сеть продаж за счет приобретения малых и средних банков. Самой крупной сделкой 2007 г. стала продажа 95% Абсолют-банка за 760 млн евро бельгийскому KBC Bank.

Усилился интерес инвесторов к российскому банковскому сектору. Подтверждением возрастающей популярности банковских акций является включение обыкновенных акций ВТБв индекс MSCI EM 11 июня 2007 г. и двукратное повышение веса обыкновенных акций Сбербанка в этом индексе 1 марта 2007 г.

Хотя российская банковская система и находится на периферии мирового финансового рынка, тем не менее, глобальный кризис ликвидности оказал существенное влияние на российские банки, снизив темпы их роста, и привел к дефициту ликвидности в России. Однако низкий уровень иностранных заимствований российской банковской системы позволил ей избежать кризиса. Количество убыточных банков возросло, но не произошло ни одного банковского дефолта. Наиболее важными тенденциями в российском банковском секторе являются следующие:

- рост капитала опережает рост активов, который в свою очередь превышает рост ВВП;

- укрупняется банковский сектор;

- осуществляется экспансия зарубежных банков в России, российских банков в СНГ, федеральных банков в регионах;

- упрочивается положение госбанков, одновременно снижается доля государства в их капитале;

- активно развивается розничный кредит;

- усиливается специализация в банковском секторе.

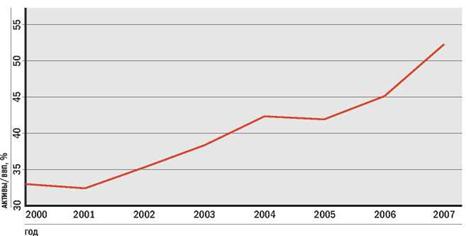

Банки - основные бенефициары экономического роста страны, вызванного благоприятной макроэкономической конъюнктурой. В условиях госпротекционизма невысокий уровень насыщения банковского сектора обусловливает относительно низкий уровень конкуренции между банками и создает благоприятные условия для ускоренного развития банковского сектора (рис. 3.2.2).

Рис. 3.2.2. Активы российского банковского сектора к ВВП (на 1 января каждого года)

Проникновение банковского сектора в экономику России (отношение банковских активов к ВВП) остается незначительным даже по сравнению со странами Восточной Европы и Казахстаном. Еще более впечатляющим является разрыв по сравнению с Западной Европой, в странах которой это отношение превосходит 150% (рис. 3.2.3).

Рис. 3.2.3. Активы банковского сектора к ВВП

Низкий уровень проникновения банковского сектора в экономику позволяет ему сохранять высокий потенциал ускоренного роста, что привлекает в Россию зарубежные банки и повышает оценку российских банков по сравнению с западными финансовыми институтами.

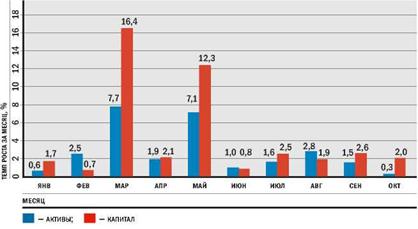

Рис. 3.2.4. Темпы роста активов и капитала банковского сектора за 10 мес. 2007г.

Собственный капитал банковского сектора в 2007 г. рос опережающими темпами по сравнению с активами, что связано с размещениями допэмиссий SPO Сбербанка (8,8 млрд долл.), IPO ВТБ (8 млрд долл.), а также размещениями УРСА Банка (408 млн долл.), банка «Санкт-Петербург» (274 млн долл.), Банка Москвы (270,5 млн долл.), РОСБАНКа (260,7 млн долл.), банка «Возрождение» (177 млн долл.) и др. (рис. 3.2.4).

Укрупнение банковского сектора России идет по 3 основным направлениям:

- наращивание собственного капитала преимущественно за счет размещения допэмиссий;

- поглощение крупными банками средних и мелких игроков;

- отзыв ЦБРФ лицензий, преимущественно мелких банков.