Основы функционирования и порядок регулирования финансовой системы современной России

Кроме того, усиливается тенденция доминирования госбанков, которые получают мощные финансовые вливания от государства. Так, взнос РФ в уставный капитал госкорпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» составил 180 млрд руб. Россельхозбанк получил 7 млрд руб. Банк России приобрел акции Сбербанка в ходе SPO на 79,4 млрд руб. Позиции госбанков значительно усилились в результате «народных IPO».

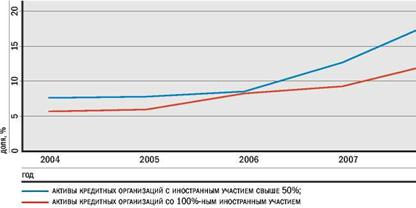

Благодаря сделкам M&A и открытию дочерних банков растет количество кредитных организаций, контролируемых иностранцами, и увеличивается их доля в активах и капитале российского банковского сектора (рис. 3.2.5).

Рис. 3.2.5. Доля активов кредитных организаций с иностранным участием в совокупных активах на 1 января каждого года

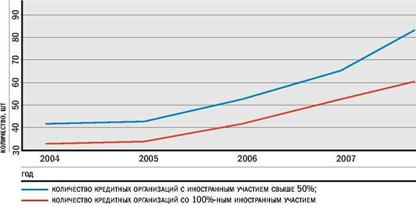

По состоянию на 1 октября 2007 г. доля активов кредитных организаций с иностранным участием свыше 50% достигла 16,4%, их количество повысилось до 83 (рис. 3.2.6).

Рис. 3.2.6. Количество кредитных организаций с иностранным участием на 1 января каждого года

Законодательные и бюрократические барьеры затрудняют нерезидентам открытие дочерних банков в России. Поэтому основной способ увеличения их доли в капитале российского банковского сектора - приобретение действующих банков или долей участия в них.

Тем не менее ряд иностранных компаний открыли дочерние банки в России в 2007 г. В июне 2007 г. получил банковскую лицензию «Тойота Банк» - дочерний банк корпорации Тойота, в сентябре - «ДаймлерКрайслер Банк Рус» (будет переименован в «Мерседес-Бенц Банк Рус») - дочерний банк автоконцерна DaimlerChrysler.

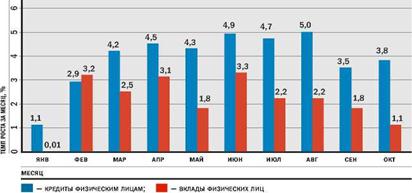

Рост розничного кредита опережает рост активов российского банковского сектора: так, кредиты физлицам за период с 1 октября 2006 г. по 1 октября 2007 г. выросли на 61,2%, тогда как активы за этот период увеличились на 44,3%, а кредиты и прочие размещенные средства, представленные нефинансовым организациям, - на 51,7%.

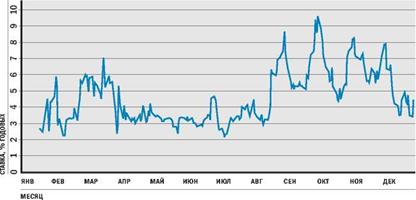

Розничный кредит растет опережающими темпами по сравнению с депозитами физлиц. В то же время население остается нетто-кредитором: по состоянию на 1 ноября 2007 г. вклады физлиц (4,7 трлн руб., или 189,5 млрд долл.) превышали кредиты физлицам (3,0 трлн руб., или 122,4 млрд долл.) в 1,5 раза (рис. 3.2.7). Банки вошли в зону турбулентности. Хотя Россия и находится на периферии мирового финансового рынка, двойной кризис (глобальный кризис ликвидности и кризис ипотеки sub-prime в США) существенно влияет на деятельность российских банков. Основное следствие глобального кризиса ликвидности для российского финансового рынка - дефицит ликвидности, проявляющийся, в частности, в росте ставок МБК, особенно в налоговые периоды (рис. 3.2.8).

Рис. 3.2.7. Темпы роста кредитов, выданных физлицам, и вкладов физлиц за 10 мес. 2007 г.

До августа приток иностранного капитала был основным источником роста российского банковского сектора. Оскудение этого источника снизило темп роста капитала и банковских активов, включая кредитные портфели. Замедление роста банков тормозит рост экономики.

Рис. 3.2.8. Ставки однодневного МБК mosprime rate

Переоценка рисков банковского сектора вывела на первое место риск ликвидности, обошедший прежних лидеров - кредитный риск и риск регулирования. Рост волатильности финансового рынка усиливает роль процентного и валютного риска.

Все значительнее становится роль ЦБ РФ как гаранта стабильности банковской системы, поддерживающего ликвидность в национальном банковском секторе.

Перспективы скорейшего преодоления мировыми финансами зоны турбулентности маловероятны - их будет лихорадить, по меньшей мере, первую половину 2008 г. Поэтому российским банкам следует приготовиться к новой фазе глобального кризиса ликвидности. Возможен переход двойного кризиса в рецессию экономики США. Снижение спроса со стороны главного импортера мира вызовет снижение мирового спроса и обвал цен на энергоносители, что является основным риском для нашей экономики.

Усиление дефицита ликвидности и волатильности рынка может привести к точечным дефолтам банков. Возрастет число убыточных банков, хотя фактический убыток может быть скрыт, например, снижением резервов. В условиях сжатия ликвидности наибольшие трудности с рефи- нансированием испытывают мелкие банки, для которых становятся недоступны каналы МБК. Мелкие и средние банки не способны в условиях дефицита ликвидности удовлетворять потребности клиентов в финансировании, и те уходят к крупным банкам. Отток клиентов ускорит процесс поглощения мелких и средних банков. Дефицит ликвидности ведет к росту процентных ставок по кредитам, снижению темпа роста кредитов и сокращению сроков кредитов. Рост ипотеки замедлится. Снижение спроса негативно отразится на ценах недвижимости. Тем не менее потребительский кредит продолжит опережающий рост из-за высокого уровня процентной маржи и коротких сроков заимствования. Существующая тенденция опережающего роста кредитов по сравнению с ростом депозитов может ослабнуть, так как повышение процентных ставок увеличивает предложение депозитов и снижает спрос на кредиты. Банки замещают иностранные источники фондирования отечественными, активизируя борьбу за депозиты населения. Рост спроса ведет к росту процентных ставок по вкладам - о повышении ставок один за другим объявляет все большее число банков.

Важное следствие дефицита ликвидности - торможение процесса секьюритизации активов.

3.3 Обобщение основополагающих аспектов регулирования отдельных звеньев финансовой системы в РФ

Одним из ключевых элементов концепции реформирования бюджетного процесса является оценка эффективности бюджетных расходов, то есть оценка качества и объема предоставленных услуг. Переход к бюджетированию по результатам деятельности обусловливает необходимость проведения контроля эффективности использования государственных и муниципальных ресурсов, оказывающий реальное влияние на улучшение качества управления ресурсами бюджетной системы страны.

Контроль эффективности предусматривает не только выявление законности использования ресурсов бюджетной системы, констатацию фактов отклонений в финансово-хозяйственной деятельности объектов контроля от норм действующего законодательства, выработку предложений по их устранению, но и оценивает состояние объекта контроля в целом, достижение им запланированных целей. Контроль эффективности ориентирован на конечный результат с принятием мер по устранению финансовых и иных нарушений и доведение до логического завершения результатов контрольных мероприятий.

Экспертиза финансово-бюджетных законопроектов, относится к мероприятиям упреждающего характера. Экспертные заключения выражают мнение контрольно-счетных органов о возможных финансовых последствиях, которые могут возникнуть при практическом применении норм и положений законопроекта.