Особенности финансового оздоровления и реструктуризация предприятия на основе выделения центров финансовой ответственности (ЦФО)

Показатели деловой активности характеризуют, во-первых, эффективность использования средств, а во-вторых, имеют высокое значение для определения финансового состояния, поскольку отображают скорость превращения производственных средств и дебиторской задолженности в денежные средства, а также срок погашения кредиторской задолженности.

Показатели деловой активности, представленные в таблице 2.19, показывают, за какое количество дней оборачивается тот либо иной актив или источник формирования имущества организации. В общем случае для расчета используется формула отношения выручки или себестоимости к активу.

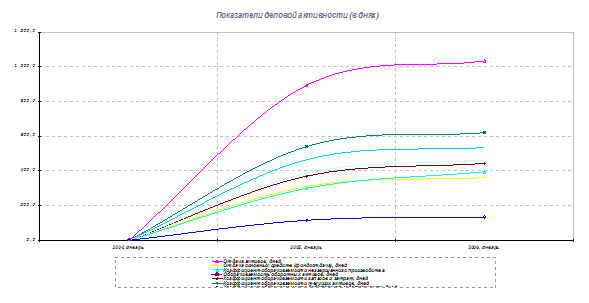

Показатели деловой активности (в днях) за весь рассматриваемый период представлены рисунке 2.3.

Рис. 2.3 Показатели деловой активности ООО «Альпина» в днях

Продолжая наше исследование, отметим, что при изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

ТРчп > ТРв > ТРа > 0% (2.1)

где:

ТРчп - темп роста чистой прибыли;

ТРв - темп роста выручки от продаж;

ТРа - темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности (Рд):

Рд = ЧП / В *100 (2.2)

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов (Оа):

Оа = В / А * 100 (2.3)

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРчп > ТРа) означают повышение чистой рентабельности активов (ЧРа):

ЧРа = ЧП / А * 100 (2.4)

Выполнение последнего неравенства (увеличение средней величины активов в динамике) означает расширение имущественного потенциала. Однако его исполнение необходимо обеспечить лишь в долгосрочной перспективе. В краткосрочной перспективе (в пределах года) допустимо отклонение от этого соотношения, если, например, оно вызвано уменьшением дебиторской задолженности или оптимизацией внеоборотных активов и запасов.

Для ООО «Альпина» формула «золотого правила экономики» за анализируемый период выглядит следующим образом:

518,34% > -55,09% > -5,94% > 0%

Таким образом на ООО «Альпина» «золотое правило экономики» не выполняется.

Проведем анализ платежеспособности на базе расчета чистых активов. Анализ платежеспособности на базе расчета чистых активов проводится в соответствии с приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н, 03-6/пз «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ»

1. Под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

2. Оценка имущества, средств в расчетах и других активов и пассивов производится с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету. Для оценки стоимости чистых активов составляется расчет по данным бухгалтерской отчетности.

3. В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

4. В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность (за исключением задолженности участникам (учредителям) по выплате доходов);

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Анализ платежеспособности на базе расчета чистых активов за анализируемый период представлен в таблице 2.23.

Анализ платежеспособности на базе расчета чистых активов за весь рассматриваемый период представлен в таблице 2.24.

Таблица 2.23 Анализ платежеспособности ООО «Альпина» на базе расчета чистых активов

|

Анализ платежеспособности на базе расчета чистых активов |

Изменения | |||

|

Январь, 2004 |

Январь, 2006 |

В абс. выражении |

Темп прироста | |

|

Активы, принимающие участие в расчете | ||||

|

1. Нематериальные активы |

10000,0 |

12400,0 |

2 400,0 |

24,0% |

|

2. Основные средства |

288232,0 |

270435,0 |

-17 797,0 |

-6,2% |

|

3. Незавершенное строительство |

40985,0 |

44290,0 |

3 305,0 |

8,1% |

|

4. Доходные вложения в материальные ценности |

0,0 |

0,0 |

0,0 |

0,0% |

|

5. Долгосрочные и краткосрочные финансовые вложения |

21119,0 |

31194,0 |

10 075,0 |

47,7% |

|

6. Прочие внеоборотные активы |

0,0 |

0,0 |

0,0 |

0,0% |

|

7. Запасы. |

290543,0 |

276894,0 |

-13 649,0 |

-4,7% |

|

8. НДС по приобретенным ценностям |

24851,0 |

17145,0 |

-7 706,0 |

-31,0% |

|

9. Дебиторская задолженность |

116033,0 |

109652,0 |

-6 381,0 |

-5,5% |

|

10. Денежные средства |

86082,0 |

56722,0 |

-29 360,0 |

-34,1% |

|

11. Прочие оборотные активы |

161,0 |

7089,0 |

6 928,0 |

4 303,1% |

|

12. Итого активов (1-11) |

878006,0 |

825821,0 |

-52 185,0 |

-5,9% |

|

Пассивы, принимающие участие в расчете | ||||

|

13. Долгосрочные обязательства по займам и кредитам |

0,0 |

0,0 |

0,0 |

0,0% |

|

14. Прочие долгосрочные обязательства |

2172,0 |

2172,0 |

0,0 |

0,0% |

|

15. Краткосрочные обязательства по займам и кредитам |

69709,0 |

37540,0 |

-32 169,0 |

-46,1% |

|

16. Кредиторская задолженность |

444309,0 |

411104,0 |

-33 205,0 |

-7,5% |

|

17. Задолженность участникам по выплате доходов |

1980,0 |

540,0 |

-1 440,0 |

-72,7% |

|

18. Резервы предстоящих расходов и платежей |

23,0 |

21,0 |

-2,0 |

-8,7% |

|

19. Прочие краткосрочные пассивы |

0,0 |

0,0 |

0,0 |

0,0% |

|

20. Итого пассивов (13-19) |

518193,0 |

451377,0 |

-66 816,0 |

-12,9% |

|

21. Стоимость чистых активов (12-20) |

359813,0 |

374444,0 |

14 631,0 |

4,1% |