Особенности финансового оздоровления и реструктуризация предприятия на основе выделения центров финансовой ответственности (ЦФО)

Отдел финансового планирования осуществляет планирование финансовой деятельности организации на предстоящий период, разрабатывает финансовую стратегию финансирования организации, составляет отчеты о выполнении планов. Финансовой деятельности организации, осуществляет налоговое планирование и др.

Отдел оперативного управления производит сбор накладных, счетов, отслеживает их оплату, а также своевременности и полноту получения причитающихся организации средств от предприятий-контрагентов, страховых организаций и т.п., осуществляет контроль за полной и своевременностью уплаты налогов и сборов в бюджет и внебюджетные фонды, обеспечивает взаимоотношения с банками по расчетно-кассовому обслуживанию, участвует в решении споров между контрагентами предприятия, государством по уплате штрафов, неустоек, начисления пени и других мер экономического воздействия на организацию, вытекающих из условий договоров и законодательства, регулирующего деятельность хозяйствующих субъектов.

Отдел по работе с инвестициями занимается разработкой общей инвестиционной политики организации, осуществляет анализ и отбор инвестиционных предложений, проводит анализ эффективности инвестиционных проектов, организует разработку инвестиционных и инновационных проектов, готовит предложения об эмиссии ценных бумаг, о покупке ценных бумаг других эмитентов, осуществляет управление инвестиционным портфелем организации, принимает участие в работе валютных и фондовых бирж с целью обеспечения нужд организации в рублевых и валютных средствах и др.

Исходя из приведенных подразделений, отвечающих за организацию управления финансами на предприятии можно выделить и провести классификацию Центров финансовой ответственности, которая основана на их разделении по видам доходов и затрат, которые, в свою очередь, вытекают из их функционального предназначения.

Традиционно выделяют пять основных типов ЦФО:

-Центр инвестиций

-Центр прибыли

-Центр маржинального дохода

-Центр дохода

-Центр затрат

В дополнение к основным видам ЦФО имеет смысл рассмотреть:

-Венчурный центр

-Центр финансового учета (маржинальной прибыли, доходов или затрат).

Рассмотрим подробнее их назначение.

Центр инвестиций - структурное подразделение, имеющее право распоряжаться внеоборотными активами предприятия (осуществлять инвестиции и дезинвестиции) и отвечающее за величину ROI (отдача от инвестиций).

Пример. Управляющая компания в группе компаний, или собрание учредителей предприятия не входящего в группу компаний имеют права, как осуществлять инвестиции в различные направления деятельности, так и осуществлять дезинвестиции, т.е. ликвидацию имеющихся направлений деятельности.

Центр прибыли - структурное подразделение, отвечающее за величину заработанной прибыли в рамках своей деятельности (разница между выручкой и общими затратами).

Пример. Предприятие, входящее в группу компаний или совет директоров независимого предприятия имеют права осуществлять текущую деятельность, развивать в пределах установленных лимитов имеющиеся направлений деятельности, но не имеют прав осуществлять значительные инвестиции и дезинвестиции.

Центр маржинального дохода - структурное подразделение, отвечающее за маржинальный доход (разница между выручкой и прямыми затратами) в рамках своей деятельности.

Пример. Департамент или отдел продаж предприятия, розничная сеть и т.п., в чьи задачи входит реализация продукции предприятия, а в полномочия возможность влияния на ценовую политику, рекламные акции и т.д., а также возможность влиять на уровень затрат, связанных с реализацией продукции.

Центр дохода - структурное подразделение, отвечающее за доход, которое оно приносит предприятию за счет своей деятельности.

Пример. Департамент или отдел продаж предприятия, розничная сеть, фирменный магазин и т.п., в чьи задачи входит реализация продукции предприятия по установленным «сверху» ценам и отсутствует возможность влияния на затраты по реализации продукции.

Центр затрат - структурное подразделение, отвечающее только за понесенные затраты.

Пример. Большинство функциональных подразделений предприятия, чья деятельность связана с осуществлением затрат, и имеющих полномочия по определению уровня затрат, связанных с их деятельностью - цеха, вспомогательные производства и службы, административный аппарат.

Венчурный центр - структурное подразделение, которое до достижения заданного уровня доходов (рентабельности) является центром затрат, а после достижения - центром инвестиций или прибыли.

Пример. Подразделение предприятия (Департамент новых продуктов, например), осуществляющее развитие нового направления деятельности, имеющее целевое финансирование на эти цели и полномочия по определению уровня затрат, связанных с этой деятельностью.

Центр финансового учета (ЦФУ) - структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

Пример. Функциональные подразделения (бухгалтерия, конструкторы, технологи и т.д.) предприятия не имеющие полномочий по определению уровня затрат, связанных с их деятельностью.

1.4 Принципы и критерии выделения центров финансовой ответственности

Рассмотрев основополагающие принципы природы и сущности организации центров финансовой ответственности (ЦФО), назначение процессов в финансовой и бюджетной структуре, а так же выделив типы центров финансовой ответственности можно сформулировать основные критерии выделения центров финансовой ответственности.

Для выделения ЦФО используются следующие критерии:

-организационный - в соответствии с внутренней организационной иерархией предприятия (цех, бригада, участок, управление, отдел и т.п.);

-направление бизнеса - в соответствии с категорией производимых продуктов;

-региональный - в соответствии с территориальной обособленностью;

-функциональный - в соответствии с участием в бизнес-процессах предприятия (сферы снабжения, основного производства, сбыта, НИОКР и т.п.);

-технологический - в соответствии с технологическими особенностями производства.

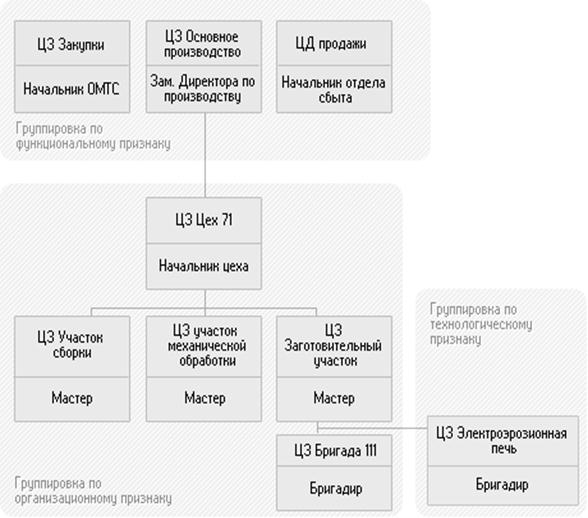

Данные критерии могут комбинироваться исходя из особенностей финансово-хозяйственной деятельности предприятия и потребностей руководства (Рис. 1.1).

Рис. 1.1 Комбинирование критериев группировки ЦФО

Можно сформулировать три основных метода выделения ЦФО на основе организационной структуры:

- «Один к одному» - когда ЦФО образуется из одного подразделения.

- «Один ко многим» - когда ЦФО образуется путем объединения нескольких подразделений в один ЦФО.

- «Многие к одному» - когда ЦФО образуется путем выделения из одного подразделения нескольких ЦФО.

При выделении ЦФО необходимо придерживаться следующих принципов:

-Одно структурное подразделение может включать несколько ЦФО, но одно ЦФО не должно содержать в себе несколько разноподчиненных структурных подразделений.

-Центр инвестиций является ЦФО самого верхнего уровня, поэтому он должен присутствовать в единственном экземпляре (хотя он может быть совмещен с центром прибыли), и иметь как минимум один подчиненный Центр прибыли.