Особенности финансового оздоровления и реструктуризация предприятия на основе выделения центров финансовой ответственности (ЦФО)

1. Идеальная модель - основывается на предположении, что текущие активы в статическом представлении совпадают по своей величине с краткосрочными обязательствами.

Такая ситуация в реальной жизни практически не встречается, так как при неблагоприятных условиях, например, при необходимости срочного погашения кредиторской задолженности, предприятие будет вынуждено реализовывать внеоборотные активы (основные средства и т.д.), что еще больше ухудшит его положение.

2. Агрессивная модель - эта модель основывается на предположении, что краткосрочная кредиторская задолженность служит лишь для покрытия переменной части текущих активов, необходимой как страховой запас. Постоянная часть текущих активов в этом случае покрывается за счет долгосрочной кредиторской задолженности и части собственного капитала.

Эту ситуацию, также как и идеальную модель, следует рассматривать как достаточной рискованную, так как на практике ограничиться минимумом текущих активов невозможно.

3. Консервативная модель - модель предполагает отсутствие краткосрочных обязательств и финансирование текущих активов за счет долгосрочных обязательств и части собственного капитала.

Однако в долгосрочной перспективе эта модель нецелесообразна.

4. Компромиссная модель - является наиболее реальной моделью. В случае этой модели чистый оборотный капитал равен по величине сумме постоянных текущих активов и половине их переменной части.

Прежде всего следует отметить, что величина чистого оборотного капитала ООО «Альпина» на конец анализируемого периода (янв. 2006 года) составила 48972,0 тыс.руб. что говорит о том, что предприятие имеет чистый оборотный капитал для поддержания своей деятельности и на отчетную дату положение предприятия можно назвать достаточно стабильным. Однако все же необходимо более подробно изучить структуру имущества ООО «Альпина».

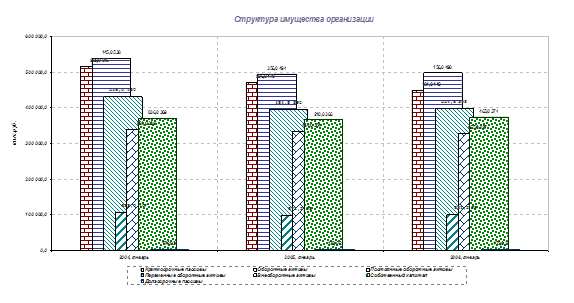

Структуру имущества организации на конец отчетного периода можно отнести к чему - то среднему между агрессивной и идеальной моделями, что характерно для большинства Российских предприятий.

В графическом виде структура имущества ООО «Альпина» на протяжении всех рассматриваемых периодов представлена на рисунке 2.1.

Рис. 2.1 Структура имущества ООО «Альпина»

Рассмотрим актив баланса, см. Приложение 1. Структура актива баланса и изменения в анализируемом периоде представлены в таблицах 2.4, 2.5.

Таблица 2.4 Структура актива баланса ООО «Альпина»

|

СТАТЬЯ БАЛАНСА |

Код строки |

2004, январь |

2005, январь |

2006, январь |

|

АКТИВ | ||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

|

Нематериальные активы |

110 |

1,1% |

1,1% |

1,5% |

|

Основные средства |

120 |

32,8% |

34,4% |

32,7% |

|

Незавершенное строительство |

130 |

4,7% |

4,7% |

5,4% |

|

Доходные вложения в материальные ценности |

135 |

0,0% |

0,0% |

0,0% |

|

Долгосрочные финансовые вложения |

140 |

0,1% |

0,1% |

0,1% |

|

Отложенные финансовые активы |

145 |

0,0% |

0,0% |

0,0% |

|

Прочие внеоборотные активы |

150 |

0,0% |

0,0% |

0,0% |

|

Итого по разделу I |

190 |

38,7% |

40,4% |

39,7% |

|

II ОБОРОТНЫЕ АКТИВЫ | ||||

|

Запасы, в том числе: |

210 |

33,1% |

38,9% |

33,5% |

|

- сырье, материалы и другие аналогичные ценности |

1,2% |

1,6% |

1,8% | |

|

- животные на выращивании и откорме |

0,0% |

0,0% |

0,0% | |

|

- затраты в незавершенном производстве |

25,7% |

37,2% |

31,5% | |

|

- готовая продукция и товары для перепродажи |

6,0% |

0,0% |

0,1% | |

|

- товары отгруженные |

0,0% |

0,0% |

0,0% | |

|

- расходы будущих периодов |

0,1% |

0,1% |

0,1% | |

|

- прочие запасы и затраты |

0,0% |

0,0% |

0,0% | |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

2,8% |

2,5% |

2,1% |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

0,0% |

0,0% |

0,0% |

|

- в том числе покупатели и заказчики |

0,0% |

0,0% |

0,0% | |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

13,2% |

12,7% |

13,3% |

|

- в том числе покупатели и заказчики |

6,0% |

7,9% |

10,9% | |

|

Краткосрочные финансовые вложения |

250 |

2,3% |

1,0% |

3,7% |

|

Денежные средства |

260 |

9,8% |

4,1% |

6,9% |

|

Прочие оборотные активы |

270 |

0,0% |

0,4% |

0,9% |

|

Итого по разделу П |

290 |

61,3% |

59,6% |

60,3% |

|

БАЛАНС (сумма строк 190+290) |

300 |

100,0% |

100,0% |

100,0% |