Особенности финансового оздоровления и реструктуризация предприятия на основе выделения центров финансовой ответственности (ЦФО)

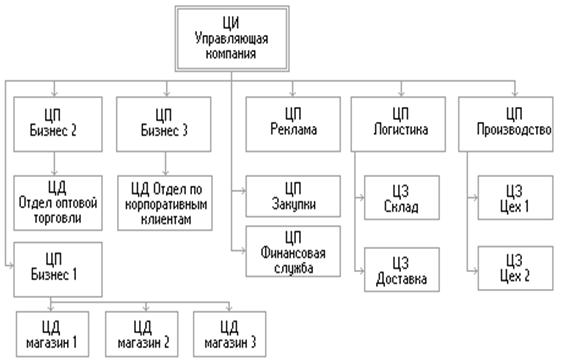

На основании данных таблицы 3.4 составим финансовую структуру. Она будет выглядеть следующим образом

Рис. 3.3 Оптимизированная финансовая структура предприятия

Второе решение. Нормирование деятельности «общих» служб для дальнейшего расчета вклада подразделения в финансовый результат каждого бизнес-процесса.

Основой для внутренних взаиморасчетов такой структуры должны являться трансфертные цены. Трансфертные цены определяются на основе анализа внешних, рыночных цен на аналогичные товары и услуги.

В целях повышения эффективности бизнес-единиц и оптимизации затрат, внешние бизнес-единицы должны иметь возможность выбора - приобретать товары/услуги у внутренних бизнес-единиц или у внешних для предприятия поставщиков. Однако при одинаковых условиях предпочтение, несомненно, должно отдаваться внутренним поставщикам. Бизнес-единица всегда имеет альтернативу - приобрести аналогичный товар/услугу на стороне, организовать такой процесс самостоятельно, за счет своих ресурсов, или всё же приобрести товар/услугу внутренней бизнес-единицы. Поскольку при такой организации работ внутренние бизнес-единицы используют положительный эффект масштаба, их цены, при правильной организации работ, должны быть конкурентоспособны.

Но у такой структуры есть и свои недостатки. Её слабым местом, несомненно, является механизм трансфертного ценообразования. Не всегда представляется возможным корректно рассчитать цены на все внутренние товары и услуги. Кроме проблемы определения корректных внутренних цен, возникает проблема учета внутренних взаиморасчетов. При такой организации бизнеса становится необходимо, во-первых, четко формализовать и документировать все процессы взаимодействия бизнес-единиц, во-вторых, учесть их.

Таким образом, можно сделать следующий вывод:

Финансовая структура, построенная по процессному принципу, имеет свои достоинства и недостатки. К достоинствам можно отнести:

-Высокая прозрачность бизнеса, за счет четкой локализации основных бизнес-процессов, отсутствия «общих» затрат, искажающих информацию о финансовых результатах бизнеса.

-Хорошая управляемость бизнеса, за счет высокой прозрачности, наличия понятных финансовых целей деятельности БЕ, механизмов саморегулирования и стимулирования (от результата).

-Повышенная безопасность бизнеса в целом, за счет высокой самостоятельности БЕ, »отказ» одной БЕ не приведет к выходу из строя всей системы.

К недостаткам относятся:

-Высокие требования к квалификации персонала, в первую очередь топ-менеджеров, поскольку принципы взаимодействия БЕ не тривиальны и требуют постоянного контроля.

-Сложность настройки системы, выработки механизма трансфертного ценообразования.

-Высоки требования к технологии учета его техническим механизмам, за счет большего количества объектов учета и учета внутренних операций.

Таким образом, можно сделать основной вывод: построение такой бизнес-системы оправдано её высокой эффективностью, но сопряжено с высокими рисками, связанными со сложностью построения и настройки.

Проанализировав описанные выше риски, и сочтя их высокими, предпочтение необходимо отдать проектированию финансовой структуры на основе организационной структуры.

Проведем проектирование финансовой структуры на основе организационной структуры.

Проанализировав финансовые функции организационной структуры, составим финансовую структуру. Финансовая структура представлена в Приложении 6.

Преимуществом такой финансовой структуры будут являться:

-Возможность анализа эффективности основных бизнесов предприятия, за счет их локализации в Центры маржинального дохода.

-Средние требования к квалификации персонала, за счет схожести финансовой структуры с привычной организационной структурой.

-Средняя сложность настройки системы за счет отсутствия необходимости выработки механизма трансфертного ценообразования.

-Низкие требования к технологии учета его техническим механизмам, за счет среднего количества объектов учета и отсутствия необходимости учета внутренних операций.

К недостаткам относятся:

-Наличие «общих» затрат, искажающих информацию о финансовых результатах бизнеса.

-Отсутствие механизмов саморегулирования и стимулирования бизнес-единиц (от результата).

Определение глубины декомпозиции финансовой структуры. Исходя из принципа декомпозиции финансовой ответственности, можно вести деление финансовой структуры вплоть до отдельно взятого рабочего места. Такой подход будет наиболее продуктивным для целей мотивации и оптимизации численности персонала, однако затраты на планирование, учет и анализ полученной информации превысит положительные моменты внедрения.

Таким образом, возникает задача определения оптимальной глубины декомпозиции финансовой структуры исходя из соотношения затраты на поддержание системы / результат от ее функционирования.

Факторами, влияющими на принятие решения, являются:

Размер организации. Это - принципиально важный фактор, исходя из которого принимается решение о количестве ЦФО.

Возможность выделения действительно прямых расходов. Данная возможность является в основном технической, то есть необходимо выяснить, насколько возможно учитывать, допустим, потребление энергоносителей, электроэнергии, услуг служб безопасности отдельными ЦФО.

Потребности управления. Зачастую руководству необходимо владеть детализированной информацией, касающейся основного (профильного) бизнеса, и достаточно агрегированных параметров, описывающих прочие виды деятельности. В соответствии с этим и должна выстраиваться иерархия ЦФО.

Объем информации (степень участия ЦФО в агрегированном показателе). Как показывает практика, если сумма затрат ЦЗ составляет менее 5% от показателя ЦЗ более высокого уровня, нет смысла декомпозировать его ниже. Аналогично принимается решение по отношению к центрам дохода.

Таким образом, подводя итог отметим, что закрепление прав, обязанностей и порядка взаимоотношений ЦФО производится в «Положении о финансовой структуре», которое будет в дальнейшем являться регламентным документом, определяющим порядок её создания, текущее состояние и порядок изменения.

В связи с этим возможно рекомендовать следующую структуру Положения, которая состоит из следующих разделов:

-Основные понятия

-Общие положения

-Базовые принципы

-Сфера применения

-Разработка, утверждение и изменение

-Распределение Положения

-Принципы бюджетного управления

-Этапы управленческого цикла

-Планирование (разработка бюджетов)

-Учет фактических данных и контроль отклонений

-Анализ исполнения и отчетность

-Принятие управленческих решений

-Финансовая структура

-Бизнесы предприятия

-Структура центров финансовой ответственности (ЦФО)

-Графическое представление

-Табличное представление

Разработка «Положения о финансовой структуре предприятия приводится в в отчете о производственной практике.

3.4. Повышение эффективности деятельности предприятия ООО «Альпина» на основе создания ЦФО