Оценка инвестиционной привлекательности предприятия

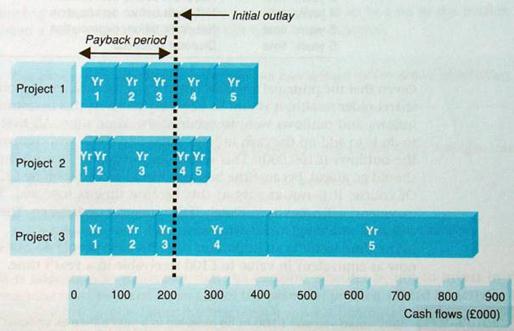

Рисунок 2.1 - Кумулятивные потоки денег для проектов из примера 5 (payback period – срок окупаемости, initial outlay – первоначальные расходы, yr – год)

Срок окупаемости у этих трех проектов не различается, они все имеют один и тот же срок окупаемости и поэтому они все одинаково приемлемы. Хотя проект 3 приводит к появлению значительно большего количества денег с более ранней точкой течения 3-х летнего срока окупаемости, и общее количество денег, генерируемое 3 проектом, значительно больше, чем двумя другими проектами.

Мы видим, что метод срока окупаемости не анализирует доходность проектов, он просто заинтересован в периоде возврата денег. Таким образом, потоки денег, возникающие после окончания срока окупаемости, игнорируются. Хотя благодаря этому мы избегаем проблемы предсказания потока денег на протяжении более длительного периода времени, это означает, что важная информация игнорируется. Может показаться, что, предпочитая проекты с коротким сроком окупаемости, подход «срока окупаемости» по крайней мере, представляет возможности включения информации о риске неопределенности. Однако это достаточно грубый подход к проблеме. Позднее мы увидим, что существуют более систематические подходы к проблеме риска.

3. Чистая настоящая стоимость.

Для того чтобы сделать разумные инвестиции, нам необходим метод оценки, который бы принял во внимание все расходы и все выгоды от каждой инвестиционной возможности, а также принял бы во внимание время наступления этих расходов и этих преимуществ. Подобный подход обеспечивает нам метод чистой настоящей стоимости. Давайте рассмотрим компанию Billingsgate Battery из примера 1, потоки денег у которых, могут быть оценены следующим образом:

|

Немедленно |

Стоимость машины |

(100) |

|

1 год |

Суммарный доход до амортизации |

20 |

|

2 год |

Суммарный доход до амортизации |

40 |

|

3 год |

Суммарный доход до амортизации |

60 |

|

4 год |

Суммарный доход до амортизации |

60 |

|

5 год |

Суммарный доход до амортизации |

20 |

|

5 год |

Продажа машины |

20 |

Учитывая основную финансовую задачу для организации по увеличению богатства акционеров, было бы крайне легко оценить эту инвестицию, если бы все притоки денег, все доходы и расходы происходили в один и тот же момент времени. Все что нам было бы необходимо сделать – это просуммировать все доходы (220000) и сравнить результаты с расходами (100000). Это бы привело бы нас к выводу о том, что проект должен продолжаться, поскольку в результате организация получит дополнительно 120000 фунтов стерлингов. Конечно ситуация не настолько проста, поскольку в данном процессе участвует время. Расходы возникают немедленно после того, как проект начался. Доходы возникают на протяжении более длительного периода времени.

Пример 6. Если мы знаем, что компания BillingsgateBattery может альтернативно инвестировать свои деньги под 20% годовых, как бы вы смогли оценить настоящую стоимость ожидаемого чека в 20000 за первый год? Иными словами, если вместо того, чтобы на протяжении года ожидать получения 20000 и при этом потерять возможность инвестировать некую сумму под 20% годовых, какую бы вы хотели получить сумму денег, которая бы рассматривалась как точно эквивалентная 20000 через год?

Мы явно были бы рады получить меньшее количество денег, если бы мы смогли получить их немедленно, вместо того, чтобы ждать на протяжении года. Это связано с тем, что мы можем инвестировать их под 20% годовых (в альтернативном проекте), и это позволит им вырасти до большего объема через год. Логически мы согласны были бы принять то количество, которое через год вырастет до 20000. Если мы назовем это количество настоящей стоимостью (PV), мы можем сказать:

PV = (PV х 20%) = 20000 фунтов

Иными словами это количество плюс доход от инвестирования этого количества на протяжении одного года, должен равняться 20000 фунтов.

Мы можем преобразовать это уравнение следующим образом:

PV х (1 + 0,2) = 20000 фунтов

(Обратите внимание, то 0,2 это те же самые 20%, но выраженные в виде пропорции). Уравнение может быть преобразовано следующим образом:

PV = 20000 / (1+0,2) = 16667 фунтов

Иными словами разумный инвестор, который имеет возможность инвестировать под 20% годовых, будет безразличен к возможности получить 16667 фунтов сейчас, или 20000 фунтов через год. В этом смысле мы можем сказать, что с учетом 20% инвестиционной возможности 20000 фунтов имеют нынешнюю стоимость 16667 фунтов.

Если бы мы могли рассчитать настоящую стоимость (PV) каждого из потоков денег, связанных с покупкой машины фирмой Billingsgate Battery, мы могли бы легко сделать сравнение между стоимостью инвестиций (100000 фунтов) и различными выгодами, которые будут получены с 1 по 5 год. К счастью мы это можем сделать. Мы можем сделать более общее уравнение для PV и определенного потока денег:

PV для потока денег в год n = реальный поток денег в год n / (1 + r)n , где n это год, когда мы изменяем поток денег (т.е. иными словами спустя сколько лет от настоящего момента это происходит), а r это альтернативная возможность инвестиции, выраженная в десятичных выражениях, вместо того, чтобы выражать ее в процентах.

Мы уже видели, как это работает в случае 20000 фунтов для первого года. Для второго года с потоком денег в 40000 фунтов расчеты будут следующими:

PV = 40000 / (1 + 0,2)2 = 40000 / (1.2)2 = 40000 /1,44 = 27778

Иными словами настоящая цена 40000 фунтов, которые были бы получены через два года, составляет 27778.

Пример 7. Проанализируем, сможем ли мы продемонстрировать, что инвестор будет безразличен к тому, получит ли он 27778 фунтов сейчас или 40000 фунтов через два года, предполагая, что есть возможность инвестировать эти деньги по 20% годовых.

Рассуждения идет следующим образом:

|

Количество, которое можно инвестировать в настоящий момент |

27778 фунтов |

|

Плюс доходы в 1 год (20% х 27778) |

5556 33334 |

|

Плюс доходы для 2 года (20% х 33334) |

6667 40001 |