Оценка инвестиционной привлекательности предприятия

По разным сведениям, подготовка и обработка исходных данных для комплексной оценки инвестиционного проекта занимает от 50 до 90 процентов общих трудозатрат, в зависимости от типа (уровня) прединвестиционных исследований.

Что касается выполнения расчетов, то в настоящее время на Западе они практически полностью автоматизированы (достаточно сослаться на пакет COMFAR, ставший, несмотря на все его недостатки, эталоном проведения анализа долгосрочных проектов).

Интегрированная система документации

Необходимость использования стандартных подходов к подготовке и проведению технико-экономических исследований вызвала к жизни концепцию так называемой "интегрированной системы документации" [integrated documentation system]. Впервые этот термин использовал в конце 60-х годов американский экономист John P. Powelson для обозначения набора универсальных табличных форм или схем [schedules] для оценки инвестиций.

В соответствии с нашим пониманием этой концепции, интегрированная система документации должна отвечать следующим четырем требованиям:

1. единый информационный стандарт;

2. полнота (информативность);

3. взаимосвязь;

4. универсальность.

Единый стандарт представления информации не предполагает каких-либо жестких требований, предъявляемых к структуре табличных форм. Смысл данного принципа заключается в необходимости использования при подготовке исходных данных и оформлении результатов расчетов бюджетного подхода или метода потоков денежных средств. Все таблицы должны иметь единый временной масштаб, обеспечивающий возможность их сопоставления между собой.

Принцип полноты или информативности представляет собой требование того, чтобы любая информационная единица (число, показатель) была представлена по возможности в наиболее развернутом виде. Так, например, вся информация, содержащаяся в базовых формах финансовой оценки, должна иметь комментарии, расшифровку либо ссылки на таблицы с исходными данными.

Принцип взаимосвязи означает, что итоговая (результирующая) информация одних форм, как правило, является исходными данными для других. Сюда же должно быть отнесено и требование взаимного соответствия (непротиворечивости) базовых форм финансовой оценки.

Последним из четырех перечисленных требований, предъявляемых к интегрированной системе документации, является требование универсальности форм, то есть их пригодности для выполнения оценки самых различных проектов, независимо от масштабов, продолжительности и сферы деятельности.

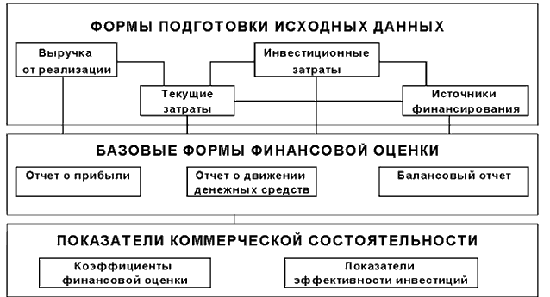

Рис. 3.1 - Структура интегрированной системы документации для оценки инвестиционного проекта

Общая структура интегрированной системы документации, для всесторонней оценки инвестиционных проектов, может быть представлена в виде схемы (см. рис. 3.1).

На схеме выделены четыре блока исходной информации: выручка от реализации, инвестиционные затраты, текущие затраты и источники финансирования. Итоговые таблицы каждого блока составляются на основе вспомогательных форм, число которых может варьироваться в зависимости от сложности решаемой задачи оценки проекта. Линии, связывающие указанные четыре блока между собой и каждый из них в отдельности – с блоком базовых форм оценки проекта, означают однонаправленную передачу или взаимный обмен информацией.

Подготовка исходных данных

Следуя приведенной выше схеме, рассмотрим подробнее структуру исходной информации, используемой для оценки инвестиционных проектов.

Первый блок форм подготовки исходных данных – "Выручка от реализации" – представлен, как правило, одной таблицей, отражающей состав и объем всей товарной продукции инвестиционного проекта. Иногда здесь же рассчитываются суммы акцизных и таможенных сборов, налогов с оборота или на добавленную стоимость, а также сбытовые накладные расходы (sales and distrubution (overhead) costs = издержки сбыта и распределения) и поступления от прочей реализации и внереализационной деятельности.

Блок "Инвестиционные затраты" должен содержать в том или ином виде смету капитальных затрат и расчет потребности в оборотном капитале. В последнем случае для этого необходимо использовать информацию о структуре текущих издержек.

На основании данных о величине постоянных инвестиционных затрат здесь же может выполняться расчет сумм амортизационных отчислений (depreciation charges).

Самым значительным по объему и числу форм является блок "Текущие затраты" (production costs). Для подготовки итоговой таблицы блока может потребоваться несколько вспомогательных форм, например, "Прямые материальные затраты" (direct materials and inputs (costs)), "Заработная плата" [manpower/labour costs], "Общехозяйственные накладные расходы" (factory overheads), "Административные накладные расходы" (administrative overheads). Сюда же включаются и уже упомянутые издержки сбыта и распределения, амортизационные отчисления и данные об обслуживании внешней задолженности.

Важно, чтобы структура результирующей табличной формы позволяла проводить анализ текущих затрат. С этой целью обычно, наряду с общей суммой, подсчитываются промежуточные итоги – "Прямые затраты" или "Заводские (технологические) затраты" (factory costs), а также "Операционные (функциональные) затраты".

Особо нужно отметить, что последующая оценка эффективности инвестиций требует, чтобы амортизационные отчисления, наряду с финансовыми накладными расходами [financial overhead costs или cost of finance], под которыми понимаются выплаты процентов по ссудам и облигациям [interest], не включались, как это обычно практикуется, в состав административных накладных расходов.

Четвертый блок исходных данных должен содержать информацию об используемых в проекте источниках финансирования [sources of finance]. В рассматриваемом контексте под последними подразумеваются "внешние" (по отношению к проекту) источники: акционерный или учредительский капитал (собственные средства), ссуды и кредиты (заемные средства), гранты, субсидии и т.п. Величина накопленной нераспределенной прибыли и суммы износа постоянных активов ("внутренние" источники) будут определяться непосредственно в процессе расчетов.

В формах, включаемых в указанный блок, должны быть указаны условия выплаты процентов и дивидендов, а также определены графики погашения задолженности или выкупа облигаций.

Проблема точности расчетов

Задача оценки инвестиционного проекта по своей сути относится к классу задач финансового планирования. Следует, однако, учитывать различия в подходах, существующих между собственно планированием деятельности предприятия и подготовкой решения об осуществлении капиталовложений.

В первом случае вся работа должна вестись в режиме реального времени и базироваться на сопоставлении фактических (достигнутых) показателей с плановыми. В качестве основного источника информации будут выступать формы текущей производственной и финансовой отчетности, а главным инструментом планирования является бухгалтерский учет (account).