Оценка инвестиционной привлекательности предприятия

Мы можем видеть, что IRR находится где-то между 15% , которые дают нам отрицательную NPV и 6%, которые дают нам положительную NPV. Мы можем предпринять дополнительные расчеты для того, чтобы получить IRR. Большинство организаций имеют компьютерные программные пакеты для того, чтобы сделать это достаточно быстро. Если, однако, вам требуется быстро рассчитать IRR вручную, последующие попытки могут оказаться очень длительными по времени.

Тем не менее, мы можем получить ответ очень быстро. Во-первых, мы должны рассчитать изменения NPV на 1% изменение в норме дисконтирования. Это может быть сделано путем того, что мы берем разность между двумя попытками (иными словами 15% и 6%), что мы уже сделали.

|

Дисконтирование (%) |

Чистая нынешняя стоимость | |

|

Попытка 1 |

15 |

(23,49) |

|

Попытка 2 |

6 |

16,66 |

|

Различия |

9 |

40,15 |

|

Изменение NPV для 1% изменения в норме дисконтирования составит (40,15/9) |

= 4,46 | |

|

каким должно быть снижение от 15% нормы дисконтирования для того, чтобы достичь нулевое NPV: |

(23,49/4,46) | |

|

= 5,27 | ||

|

Поэтому IRR: (15 – 5,27) |

= 9,73% |

Обратим внимание на то, что данный подход предполагает прямолинейные взаимоотношения между нормой дисконтирования и NPV. Как мы можем видеть из рисунка 5, это допущение, однако, не является абсолютно адекватным. Тем не менее, при условии относительно небольшого диапазона, это упрощающее допущение не вызывает серьезных проблем и мы можем получить относительно хорошую аппроксимацию.

При использовании IRR следует применять следующие правила:

· Для любого проекта, для того чтобы он оказался приемлемым, он должен соответствовать минимальным требованиям по IRR. Логически этот минимум должен равняться альтернативной стоимости капитала.

· Когда, например, имеются конкурирующие проекты, организация может выбрать тот из них, который будет иметь самую высокую IRR.

IRR имеет некоторые характеристики, которые роднят ее с NPV. Все потоки денег принимаются во внимание, и логически анализируется время их поступления. Основным недостатком IRR является то, что он не анализирует вопрос максимизации богатства. Он может, поэтому привести к неправильным решениям. IRR всегда будет считать, что норма прибыли в 25% лучше, чем в 20% (предполагая, что альтернативная стоимость капитала составляет 15%). Хотя принятие проекта с наибольшей процентной нормой прибыли приведет к тому, что будет сгенерировано большее богатство, это не всегда оказывается справедливым. Происходит это потому, что игнорируются размеры инвестиций. Если у нас имеется 15% стоимость капитала, инвестирование 1,5 миллионов фунтов стерлингов под 20% приведут у тому, что вы станете богаче, чем при инвестировании 0,5 миллионов фунтов стерлингов под 25%. IRR на это не обращает внимания.

Эта проблема, однако, встречается достаточно редко. Обычно конкурирующие проекты включают в себя инвестиции одинаковых размеров. Обычно IRR будет давать тот же самый результат, что и NPV, но лучше использовать тот метод NPV, который всегда надежен, в отличие от IRR.

Еще одной проблемой с IRR является то, что у него возникают проблемы с необычными потоками денег. В примерах, которые мы изучали ранее, каждый проект имел вначале проекта отток денег, а затем приток денег. Однако в некоторых случаях за время течения проекта, может происходить как приток, так и отток денег. Подобные характеристики потоков денег могут привести к тому, что IRR даст более одного решения.

Пример 12. Предположим, что проект имеет следующую характеристику потоков денег:

|

Немедленно |

(4000) |

|

Через 1 год |

9400 |

|

Через 2 года |

(5500) |

Потоки денег, показанные выше, будут давать нулевое NPV как на 10%, так и на 25%. Иными словами, мы имеет два IRR, которые могут нас запутать. Предположим, например, что минимальный приемлемый IRR 15%. Должны ли мы принять этот проект, или должны его отбросить?

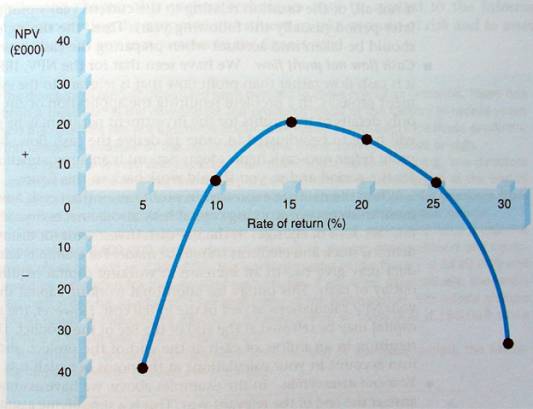

Рисунок 2.4 показывает NPV для проектов с различными нормами дисконтирования. Повторим еще раз, что когда линия NPV пересекает горизонтальную ось, тогда NPV обращается в ноль и эта точка, соответственно, представляет собой IRR.

Рис. 2.4 - Метод IRR дает более одного решения (rate of return – норма дисконтирования)

Точка, в которой линия NPV пересекает горизонтальную ось и является IRR. Данный рисунок демонстрирует, что NPV проект равняется нулю при 10% норме дисконтирования и 25% норме дисконтирования, поэтому существует два возможных IRR для данного проекта.

Глава 3. Пути решения проблем в аналитике

3.1 Организация работы по оценке проекта

Этапность выполнения оценки

Общий порядок работы по оценке инвестиционного проекта, вне зависимости от отраслевой принадлежности и степени сложности последнего, может быть разбит на следующие пять этапов:

1. подготовка (сбор и верификация) исходных данных;

2. выполнение предварительных расчетов, выявление "узких мест" проекта и оценка его финансовой состоятельности;

3. корректировка или дополнение исходных данных по результатам предварительных расчетов и финансовой оценки;

4. выполнение окончательных расчетов, развернутый анализ полученной информации, оценка эффективности инвестиций и оценка риска;

5. интерпретация результатов анализа и подготовка отчета (заключения) о целесообразности осуществления проекта.

Для оценки большого числа проектов (а у предприятия даже среднего масштаба их могут быть десятки) необходима четкая организация такой работы. Это, в свою очередь, предполагает определенную унификацию подходов к сбору и анализу первичной информации, а также единство методики, используемой для получения и интерпретации результирующих показателей.