Оценка инвестиционной привлекательности предприятия

В заключение следует еще раз повторить тезис о необходимости выполнения оценки степени риска во всех случаях, когда есть основания сомневаться в точности подготовленных исходных данных. В первую очередь это должно относиться к проектам, осуществление которых предполагается в условиях общей нестабильности.

3.2 Выбор оптимального варианта инвестиций (оптимизационный подход)

Успешное развитие предприятия в условиях рыночной экономики неразрывно связано с процессом долгосрочного инвестирования.

В системе управления реальными инвестициями выбор оптимального варианта из нескольких инвестиционных проектов представляет собой один из наиболее ответственных этапов. При этом качество управленческих решений инвестиционного характера приобретает все большую актуальность. От того, насколько объективно и всесторонне проведена оценка инвестиционных проектов, зависят сроки возврата вложений капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде.

Часто, принимая практические решения, инвестор руководствуется неформализованными методами выбора альтернативных вариантов вложения капитала, что далеко не всегда приводит к желаемым результатам.

В последние годы в литературе стали появляться публикации (авторы: Дин (Dean) Соломон (Solomon), Хишляйфер (Hishleifer), которые позволяют глубже понять, какими должны быть по-настоящему аргументированные решения в области инвестирования. Однако эти работы не были предназначены для руководителей-практиков, и до сих пор исследования этих ученых не оказали ощутимого влияния на фактические способы, которыми пользуются бизнесмены при выборе оптимального варианта инвестиций.

Таким образом, сложилась ситуация, когда предприятия и другие коммерческие организации не вооружены современной методикой экономического обоснования инвестиций, которая была бы понятна, доступна и учитывала бы международную практику инвестирования.

Целью данной работы является анализ существующих подходов к оценке экономической эффективности инвестиций, выявление их недостатков и разработка на системной основе комплексного многокритериального подхода к выбору оптимального варианта инвестиций.

Анализ показывает, что существующие в бытность плановой экономики СССР методики выбора инвестиций устарели. Современное информационное обеспечение позволяет несколько иначе, т.е. более углубленно и расширенно подойти к данному вопросу. Прежде чем это сделать, необходимо знать недостатки старых методов определения экономической эффективности капиталовложений, чтобы при определении новых подходов для решения этой задачи стараться их избежать. В то же время некоторые критерии, которые успешно зарекомендовали себя в условиях командно-административной экономики, могут быть при модернизации успешно использованы и в рыночных условиях. Система показателей оценки эффективности инвестиций на предприятиях при плановой экономике представлена в таблице 1.

На сегодняшний день в условиях рыночной экономики в отечественной и зарубежной теории и практике известен целый ряд методов оценки эффективности инвестиций. Наибольшее распространение получили следующие методы: период окупаемости, коэффициент эффективности, чистый приведенный доход (NPV), индекс рентабельности и внутренняя норма рентабельности инвестиций. Перечисленные методы наряду с некоторыми положительными моментами имеют ряд существенных недостатков, которые необходимо учитывать в анализе.

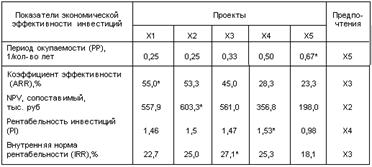

Таким образом, перечисленные методы оценки эффективности инвестиционных проектов обладают определенными недостатками, а существующая методология оценки инвестиций предусматривает выбор наиболее эффективного лишь на основе одного показателя. Это существенно затрудняет выбор оптимального варианта инвестиций, что хорошо видно на примере данных, представленных в таблице 3.1.

Для оценки были отобраны 5 гипотетических инвестиционных проектов. При этом видно, что различные критерии оценки приводят к выбору различных проектов. По периоду окупаемости следует отдать предпочтение проекту Х5, по коэффициенту эффективности - Х1, по NPV - Х2, по рентабельности - Х4, по внутренней норме рентабельности - Х3.

Таблица 3.1 - Расчетные значения показателей оценки инвестиционных проектов

Таким образом, каждый проект оптимален лишь по одному показателю оценки, что создает существенную неопределенность при выборе наиболее удачного варианта капитальных вложений. Такая ситуация является типичной при выборе оптимального варианта инвестиций. Для решения этой проблемы нами предложен метод комплексной многокритериальной оценки экономической эффективности инвестиционных проектов.

При анализе установлено, что среди существующих методов многокритериальной оптимизации (главной компоненты, уступок, условного центра масс, идеальной точки, выделения Паретто-оптимальной области и др.) наиболее удачно с точки зрения контекста решаемой проблемы применить метод идеальной точки.

В общем виде алгоритм сравнительной рейтинговой оценки инвестиционной привлекательности проекта может быть представлен в виде последовательности следующих операций:

1. Исходные данные представляются в виде матрицы (аij) (см. табл. 3.3), где по строкам записаны номера показателей (i = 1,2,3 …n), а по столбцам номера проектов (j = 1,2,3… m).

2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1).

3. Исходные показатели матрицы аij стандартизируются в отношении соответствующего показателя эталонного проекта по формуле (1):

![]() , (1)

, (1)

где - хij стандартизированные показатели экономической эффективности j-го проекта;

аij - исходные показатели экономической эффективности проекта.

4. Для каждого анализируемого проекта значение его рейтинговой оценки (Rj) определяется по формуле (2):

![]() , (2)

, (2)

где К1, К2, . Кn… - весовые коэффициенты показателей, назначаемые экспертом.

Таким образом, оценка проекта производится по средствам его сравнения по каждому показателю экономической эффективности проектов с условным эталонным проектом, имеющим наилучшие результаты по всем сравниваемым параметрам.

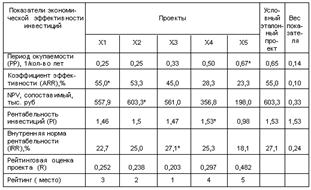

Таблица 3.3 - Результаты выбора оптимального варианта инвестиций

Проведенный анализ существенно уменьшил неопределенность в принятии инвестиционного решения и показал, что наиболее эффективным из предлагаемых проектов капиталовложений является проект Х3. К числу преимуществ предлагаемой методики рейтинговой оценки можно добавить отсутствие ограничений на число единичных показателей экономической эффективности проекта; и то, что инвестор сам определяет значимость каждого из них с помощью весовых коэффициентов. Тем не менее окончательный выбор инвестиционного проекта остается за лицом, принимающим соответствующие решения.