Оценка рисков инвестиционных проектов

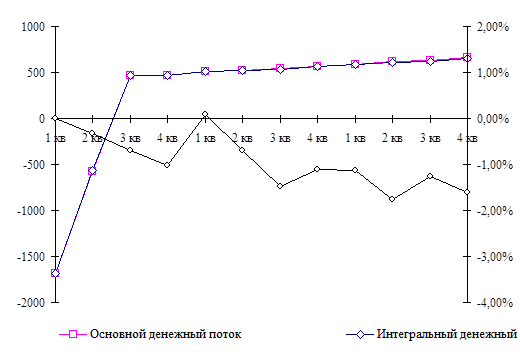

Рисунок 8. График основного и интегрального денежных потоков

Таблица 11.

Сводная таблица основного и интегрального денежного потока (полученного по методу Монте-Карло)

|

Отклонение |

2005 |

2006 | |||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. | |

|

Основной денежный поток |

-1685 |

-574 |

465 |

484 |

503 |

524 |

546 |

|

Интегральный денежный поток |

-1685 |

-573 |

461 |

479 |

504 |

520 |

538 |

|

Отклонение |

2006 |

2007 |

Итого | ||||

|

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. | |||

|

Основной денежный поток |

568 |

591 |

616 |

641 |

667 |

3345 | |

|

Интегральный денежный поток |

562 |

585 |

605 |

633 |

657 |

3285 | |

Теперь рассчитаем дисперсию денежного потока и на ее основе определим дисперсионное отклонение по денежному потоку. Согласно рассмотренной выше методологии и правилам статистического расчета по анализу рядов динамики дисперсия определяется по формуле:

![]() (27)

(27)

где ![]() – интегральное значение денежного потока;

– интегральное значение денежного потока;

Теперь оценим дисперсию для каждого отдельного периода инвестиционного проекта и представим их в виде таблице (см. Приложение 4).

Несомненно, предлагаемая мной выборка относительно мала, и позволяет с достаточно большой долей вероятности спрогнозировать конечную оценку инвестиционного проекта.

На основании анализа дисперсии, что средние отклонение по величине дисперсии составляет 5,76%. На основании показателя дисперсии можно сделать вывод, что при 20% (±5% по каждой составляющей денежного потока) при выборке в 100 отклонений средние дисперсионное отклонение составит 5,76%. Это означает, что с точностью ±10% мы имеем право утверждать, что оценка предлагаемого инвестиционного проекта будет равна 3277±188,8 тыс.руб.

3.4 Сравнение результатов по методам оценки инвестиционных проектов

Теперь необходимо сравнить полученные результаты.

На основании произведенных расчетов сравним денежные потоки, полученные методами дисконтирования, анализа чувствительности и методом «Монте-Карло». При этом денежного потока полученного при оценке инвестиционного проекта на чувствительность, берется денежный поток с учетом инфляции по варианту с нулевым отклонением. Результаты можно представить в таблице (см. табл.12). Представим полученные результаты на графиках, для денежных потоков и накопленных денежных потоков (см. рис.9).

Таблица 12.

Результаты расчета денежных потоков по трем методам оценки

|

Показатель |

2005 |

2006 | ||||

|

1 кв |

2 кв |

3 кв |

4 кв |

1 кв |

2 кв | |

|

PV |

-1685 |

-537 |

413 |

391 |

397 |

385 |

|

NPV |

-1685 |

-2222 |

-1809 |

-1418 |

-1021 |

-636 |

|

Прямой денежный поток с учетом инфляции |

-1685 |

-571 |

467 |

470 |

508 |

523 |

|

Прямой денежный поток с учетом инфляции, накопленным итогом |

-1685 |

-2256 |

-1789 |

-1319 |

-811 |

-289 |

|

Денежный поток по методу "Монте-Карло" |

-1685 |

-569 |

464 |

465 |

508 |

519 |

|

Денежный поток по методу "Монте-Карло", накопленным итогом |

-1685 |

-2254 |

-1790 |

-1326 |

-817 |

-298 |

|

Показатель |

2006 |

2007 | ||||

|

3 кв |

4 кв |

1 кв |

2 кв |

3 кв |

4 кв | |

|

PV |

378 |

370 |

362 |

359 |

342 |

339 |

|

NPV |

-258 |

112 |

474 |

832 |

1175 |

1513 |

|

Прямой денежный поток с учетом инфляции |

546 |

569 |

591 |

623 |

632 |

665 |

|

Прямой денежный поток с учетом инфляции, накопленным итогом |

258 |

826 |

1418 |

2041 |

2673 |

3335 |

|

Денежный поток по методу "Монте-Карло" |

538 |

562 |

585 |

613 |

624 |

655 |

|

Денежный поток по методу "Монте-Карло", накопленным итогом |

240 |

802 |

1387 |

1999 |

2624 |

3278 |