Оценка рисков инвестиционных проектов

Таблица 13.

Результаты расчета денежных потоков по трем методам оценки инвестиционных проектов (наихудший вариант)

|

Показатель |

2005 |

2006 | ||||

|

1 кв |

2 кв |

3 кв |

4 кв |

1 кв |

2 кв | |

|

PV |

-1685 |

-537 |

413 |

391 |

397 |

385 |

|

NPV |

-1685 |

-2222 |

-1809 |

-1418 |

-1021 |

-636 |

|

Прямой денежный поток с учетом инфляции (-5% дохода) |

-1685 |

-788 |

19 |

6 |

28 |

27 |

|

Прямой денежный поток с учетом инфляции (-5% дохода), накопленным итогом |

-1685 |

-2473 |

-2454 |

-2448 |

-2419 |

-2392 |

|

Прямой денежный поток с учетом инфляции (-3% дохода) |

-1685 |

-701 |

198 |

192 |

220 |

225 |

|

Прямой денежный поток с учетом инфляции (-3% дохода), накопленным итогом |

-1685 |

-2386 |

-2188 |

-1996 |

-1776 |

-1551 |

|

Денежный поток по методу "Монте-Карло", с учетом ошибки |

-1685 |

-602 |

437 |

438 |

479 |

489 |

|

Денежный поток по методу "Монте-Карло", с учетом ошибки, накопленным итогом |

-1685 |

-2287 |

-1850 |

-1412 |

-933 |

-444 |

|

Показатель |

2006 |

2007 | ||||

|

3 кв |

4 кв |

1 кв |

2 кв |

3 кв |

4 кв | |

|

PV |

378 |

370 |

362 |

359 |

342 |

339 |

|

NPV |

-258 |

112 |

474 |

832 |

1175 |

1513 |

|

Прямой денежный поток с учетом инфляции (-5% дохода) |

33 |

38 |

42 |

55 |

44 |

57 |

|

Прямой денежный поток с учетом инфляции (-5% дохода), накопленным итогом |

-2359 |

-2322 |

-2280 |

-2225 |

-2181 |

-2124 |

|

Прямой денежный поток с учетом инфляции (-3% дохода) |

238 |

250 |

262 |

282 |

279 |

300 |

|

Прямой денежный поток с учетом инфляции (-3% дохода), накопленным итогом |

-1313 |

-1062 |

-801 |

-518 |

-239 |

61 |

|

Денежный поток по методу "Монте-Карло", с учетом ошибки |

507 |

530 |

551 |

577 |

588 |

617 |

|

Денежный поток по методу "Монте-Карло", с учетом ошибки, накопленным итогом |

63 |

593 |

1144 |

1722 |

2310 |

2927 |

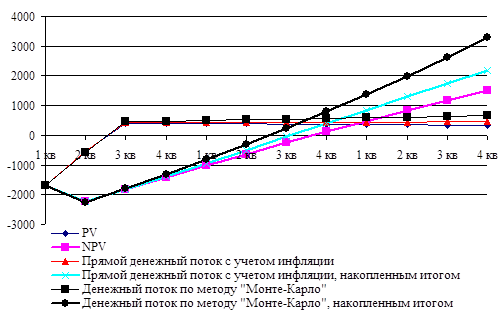

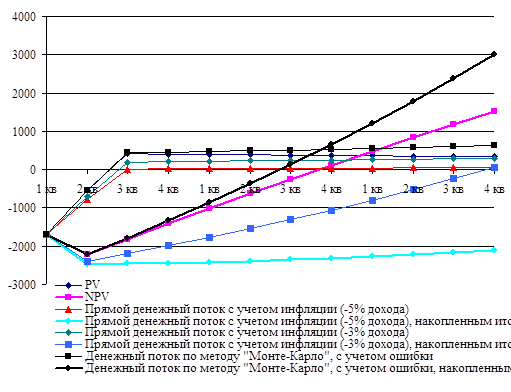

Теперь рассмотрим наихудший вариант развития (см. Таблица 13). Как и в предыдущем случае, данные можно отразить на графике (см. Рисунок 10).

Рисунок 9.Денежные потоки по всем проектам

Рисунок 10.Денежные потоки по всем проектам (наихудший вариант)

Из таблицы и графика можно сделать, вывод, что проект сильно чувствителен возникновению проектных рисков. Наиболее слабым местом проекта является отклонение снижение доходности (не зависимо от природы снижения – снижение поступлений или рост издержек). Оценочное значение окупаемости проекта ограничено по этому параметру примерно 3%.

Однако учет проектных рисков методом дисконтирования (ставка риска составляет 20%), говорит о том, что проект стабилен, а, следовательно, его чувствительность будет снижена, поскольку график NPV, находящийся выше предложенной прямой чувствительности. Этот вывод подтверждают данные, полученные по методу «Монте-Карло». Денежные поток по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений.

Заключение

Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам:

целями и задачами проведения оценки инвестиционного проекта является определение экономической эффективности предлагаемого к реализации проекта;

основным документом, на основании, которого проводится оценка инвестиционного проекта, является бизнес-план, разделы которого служат основными источниками информации о направлениях развития предприятия;

главной сложностью при оценке инвестиционного проекта являются проектные риски, имеющие различную природу и оказывающие как положительное, так и отрицательное воздействие на результат;