Планирование и прогнозирование расходной и доходной части бюджета

Основные показатели перспективного финансового плана разрабатываются в условиях действующего законодательства, влияющего на доходы бюджета субъекта Российской Федерации (муниципального образования).

По решению Рабочей комиссии могут разрабатываться дополнительные варианты основных показателей перспективного финансового плана, в частности, в соответствии с различными вариантами макроэкономических показателей.

На третьем этапе разрабатывается проект перспективного финансового плана.

Проект перспективного финансового плана разрабатывается исходя из утвержденного высшим исполнительным органом субъекта Российской Федерации (муниципального образования) варианта основных показателей перспективного финансового плана с целью определения основных параметров (характеристик) бюджета территории в плановом периоде. Вместе с тем по мере внедрения в практику бюджетного планирования расходов отдельных элементов бюджетирования, ориентированного на результат, в рамках перспективного финансового плана необходимо дополнительно установить предельные объемы бюджетов главных распорядителей бюджетных средств.

При разработке перспективного финансового плана финансовый орган субъекта Российской Федерации (местного самоуправления) и орган, отвечающий за развитие экономики, могут вносить в Рабочую комиссию предложения по корректировке сценарных условий и (или) основных показателей перспективного финансового плана в соответствии с прогнозом социально-экономического развития.

Предельные объемы бюджетов субъектов бюджетного планирования в плановом периоде целесообразно определять раздельно по бюджету действующих и бюджету принимаемых обязательств.

Сокращение общего объема бюджета действующих обязательств субъекта бюджетного планирования по сравнению с ранее утвержденным в составе перспективного финансового плана объемом допускается только в случае изменения (снижения) индексов-дефляторов (коэффициентов), применяемых для расчета ассигнований для исполнения действующих обязательств, и (или) в соответствии с решениями высшего исполнительного органа субъекта Российской Федерации (муниципального образования) по сокращению (отмене, прекращению действия) в плановом периоде конкретных видов действующих обязательств.

Бюджет принимаемых обязательств распределяется в соответствии с решениями высшего исполнительного органа субъекта Российской Федерации (муниципального образования) по результатам рассмотрения:

• предложений финансового органа субъекта Российской Федерации (муниципального образования) по распределению бюджета принимаемых обязательств между субъектами бюджетного планирования в связи с реализацией принятых или планируемых решений высшего исполнительного органа субъекта Российской Федерации (муниципального образования), например, по повышению зарплаты, введению (повышению) стандартов услуг, реализации новых приоритетов и т.п.;

• предложений субъектов бюджетного планирования, которые рекомендуется рассматривать на основе сопоставления результативности по заранее утвержденной процедуре и критериям.

Проект перспективного финансового плана разрабатывается финансовым органом субъекта Российской Федерации (муниципального образования), рассматривается Рабочей комиссией и может быть утвержден высшим исполнительным органом субъекта Российской Федерации (муниципального образования).

Перспективный финансовый план, утвержденный высшим исполнительным органом субъекта Российской Федерации (муниципального образования) или прикладываемый к проекту бюджета как информационный материал, направляется в порядке информации в законодательный (представительный) орган государственной власти Российской Федерации (муниципального образования), а также органам государственной власти субъекта Российской Федерации (муниципального образования) в соответствии с законодательством субъекта Российской Федерации (муниципального образования).

Уточненный перспективный финансовый план направляется в законодательный (представительный) орган государственной власти субъекта Российской Федерации (муниципального образования) одновременно с внесением проекта регионального (местного) бюджета.

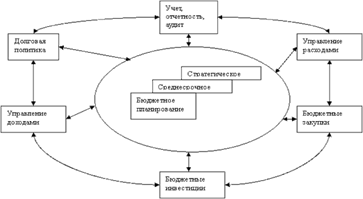

В рамках перспективного финансового плана осуществляется согласование всех инструментов экономической и финансовой политики в среднесрочной перспективе (см. рис. 3.1).

Рис. 3.1. Согласование инструментов экономической и финансовой политики

3.3 Формирование среднесрочного финансового плана

Среднесрочный (перспективный) финансовый план формируется, как правило, на основании среднесрочного экономического и финансового прогноза. Однако способы формирования среднесрочного финансового плана на основании такого прогноза отличаются друг от друга в разных странах.

В Германии основные параметры среднесрочного финансового плана формируются Советом по финансовому планированию, который обеспечивает согласованность между бюджетами разных уровней. На заседаниях Совета в результате переговоров между представителями всех трех уровней власти определяются параметры и совокупный объем государственных расходов на среднесрочную перспективу, а также распределение бюджетных ресурсов между бюджетами трех уровней. По достижении договоренности все уровни власти модифицируют свои бюджеты в соответствии с параметрами, определенными в среднесрочном финансовом плане. В этом смысле многолетние бюджетные показатели функционируют в контексте финансового плана, благодаря чему обеспечивается согласованность бюджетной политики и бюджетных решений на всех уровнях власти с целями общенациональной макроэкономической политики.

В странах Британского Содружества среднесрочный финансовый план разрабатывается и уточняется либо Казначейством, либо Министерством финансов в соответствии с экономической программой правительства. В Канаде и Англии финансовая стратегия правительства находит свое выражение в лимитах расходов по министерствам на многолетний период. В Новой Зеландии Закон «О фискальной ответственности» требует, чтобы правительство представляло в парламент официальный доклад (положение) «О бюджетной политике» еще до начала бюджетного процесса. В США экономическая и фискальная стратегия правительства излагается в ежегодном экономическом докладе президента. Кроме того, многолетние лимиты на размер бюджетного дефицита в США определяются в законодательном порядке (Закон «Об обязательном исполнении бюджета»).

3.4 Полномочия субъектов РФ (муниципальных образований) по регламентации процесса среднесрочного и годового финансового планирования

Федеральное бюджетное законодательство дает лишь самые общие понятия среднесрочного планирования. Это открывает возможность, используя заданные законом рамки, создавать нормативную базу для более детального правового регулирования бюджетного процесса на региональном и муниципальном уровнях по следующим вопросам.

1. Детализация целей и задач перспективного финансового планирования с учетом особенностей и приоритетов развития конкретной территории. Эти особенности и приоритеты могут быть как обусловлены особенностями социально-экономического развития территории, так и политическими решениями, предусматривающими в среднесрочном периоде первоочередное развитие определенных отраслей или первоочередное решение определенных социальных проблем.