Планирование и прогнозирование расходной и доходной части бюджета

Реформирование бюджетного процесса в 2004-2006 гг. сформировало новую модель организации бюджетного процесса, направленную на повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами на всех уровнях бюджетной системы РФ.

Ядром новой организации бюджетного процесса должна стать широко применяемая в мире концепция «бюджетирования, ориентированного на результаты (БОР) в рамках среднесрочного финансового планирования».

Ее суть - распределение бюджетных ресурсов между администраторами бюджетных средств и/или реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Новая модель управления результатами отличается от прежней следующими характеристиками:

• Формирование многолетнего финансового плана как основы бюджетных параметров на каждый финансовый год

• Реализация принципа сравнения действующих и принимаемых обязательств

• В качестве целевого их использования степенью результативности бюджетных средств

• Прогнозирование бюджетных параметров при условии расширения полномочий распорядителей бюджетных средств параллельно с увеличение

• Отчетностью о результатах использования средств, лежащей в основе отчета об исполнении.

Таким образом, основные элементы, методы и приемы бюджетирования, ориентированного на результат, во многом заимствованы у частного сектора экономики, например, формирование целей и задач деятельности, оценка показателей социальной и экономической эффективности, использование метода учета по начислению и т.д.

При новом способе бюджетирования определяются:

• стратегические цели - ожидаемые социально-экономические результаты, которые должны быть достигнуты при реализации государственной политики;

• тактические задачи - ожидаемые конечные результаты деятельности субъектов бюджетного процесса при решении конкретной проблемы, направленной на достижение стратегических целей;

• финансовые ресурсы, необходимые для достижения поставленных целей и решения конкретных задач.

Данная модель предполагает программный подход к составлению бюджета. В программах излагаются:

• стратегические цели,

• тактические задачи,

• необходимые финансовые ресурсы,

• ожидаемые результаты

• сроки их выполнения и т.д.

При применении нового метода бюджетирования большую роль играет мониторинг и оценка результатов деятельности участников бюджетного процесса.

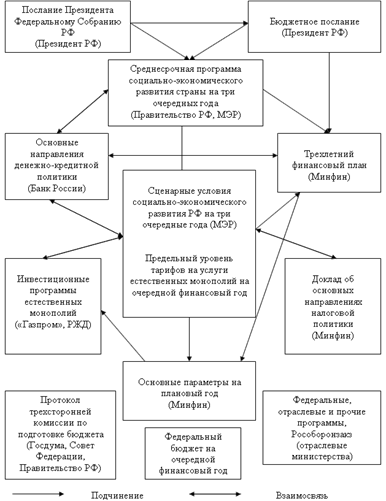

Иерархия бюджетного процесса в РФ с 2007 года выглядит следующим образом (рис. 1.2)

Рис. 1.2. Иерархия бюджетного процесса в РФ с 2007 года

В соответствии со ст. 172 Бюджетного кодекса РФ основой для составления бюджета служит следующую информационная база:

• Бюджетное послание Президента РФ,

• Прогноз социально-экономического развития соответствующей территории на очередной финансовый год,

• Основные направления бюджетной и налоговой политики соответствующей территории на очередной финансовый год,

• Прогноз сводного финансового баланса по соответствующей территории на очередной финансовый год,

• План развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Составление проектов бюджетов — прерогатива Правительства Российской Федерации, соответствующих органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований.

Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития Российской Федерации, субъектов Российской Федерации, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

В целях своевременного и качественного составления проектов бюджетов финансовые органы имеют право получать необходимые сведения от финансовых органов другого уровня бюджетной системы Российской Федерации, а также от иных государственных органов, органов местного самоуправления и юридических лиц:

• о действующем на момент начала разработки проекта бюджета налоговом законодательстве;

• о нормативах отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы Российской Федерации;

• о предполагаемых объемах финансовой помощи, предоставляемой из бюджетов других уровней бюджетной системы Российской Федерации;

• о видах и объемах расходов, передаваемых с одного уровня бюджетной системы Российской Федерации на другой;

• о нормативах финансовых затрат на предоставление государственных или муниципальных услуг;

• о порядке выравнивания бюджетной обеспеченности.

Однако большинство из вышеперечисленных сведений в настоящий момент практически полностью утратило актуальность. Так, по мере завершения налоговой реформы, а также учитывая ограниченные возможности органов государственной власти субъектов Российской Федерации по изменению налогового законодательства в части собственных налогов, сведения о действующем налоговом законодательстве не могут рассматриваться как критически значимые для бюджетного процесса, хотя сохраняют значения сроки введения в действие изменений в налоговое законодательство. То же справедливо и в отношении нормативов отчислений от налогов в бюджеты других уровней бюджетной системы. Налоговым кодексом Российской Федерации в новой редакции уточнен перечень федеральных, региональных и местных налогов и сборов, по которым региональные и местные органы власти обладают полномочиями по изменению существенных элементов налогов; указанные налоги подлежат зачислению также в соответствующие бюджеты. В свою очередь, Бюджетным кодексом Российской Федерации закреплены доли федеральных налоговых доходов, подлежащих зачислению в бюджеты субъектов Российской Федерации, а также местные бюджеты муниципальных районов, поселений и городских округов.

Основные параметры системы бюджетов разные уровней и сводного бюджета страны, определяющих масштабы участия государства и муниципальных образований в перераспределении ВВП отражаются в бюджетной статистике.

В международных стандартах по статистике общественных (государственных) финансов приняты следующие основные показатели бюджетной статистики:

• доходы (без официальных трансфертов полученных),

• официальные трансферты полученные,

• расходы (без расходов на кредитование),

• кредитование за вычетом погашения (чистое кредитование),

• разница между доходами и расходами (дефицит или профицит бюджета).

Глава 2

2.1 Сущность, система, основные модели и элементы бюджетного планирования