Планирование и прогнозирование расходной и доходной части бюджета

Для оценки устойчивости бюджетного потенциала АТО предлагается классификация доходов и расходов по следующим группам.

Показатели покрытия

Коэффициент абсолютного покрытия (К11)

Защищенные статьи расходов (Рз) / заемные средства (ЗС) и финансовая помощь (ФП)

К11 =Рз /(ЗС +ФП)

Коэффициент срочного покрытия (К12)

Текущие статьи расходов(Рт) / заемные средства (ЗС) и финансовая помощь (ФП)

К12 = Рт/ (ЗС +ФП)

Коэффициент текущего покрытия (К13)

Текущие и капитальные статьи расходов (Ртк)/ заемные средства (ЗС) и фин. помощь (ФП)

К13= Ртк/ (ЗС +ФП)

Показатели структуры капитала

Коэффициент собственности (К21)

Собственные доходы (Дс)/ все доходы (Д)

К21=Дс /Д

Коэффициент финансовой зависимости (К22)

Заемные средства (ЗС) и финансовая помощь (ФП)/собственные доходы (Дс)

К22=(ЗС+ФП ) / Дс

Показатели обеспеченности

Коэффициент обеспечения текущих и капитальных расходов собственными доходами (К31). Собственные налоговые доходы (Дсн) / все текущие и капитальные расходы (Ртк)

К31=Дсн / Ртк

Коэффициент обеспечения текущих обязательств собственными доходами (К32)

Собственные доходы налоговые (Дсн)/текущие расходы (Рт)

К32=Дсн/ Рт

Коэффициент соотношения дебиторской и кредиторской задолженностей (К33)

Дебиторская задолженность (ДЗ)/кредиторская задолженность (КЗ)

К33 = ДЗ / КЗ

Показатель кредиторской задолженности (К34)

Собственные доходы (Дс)/ кредиторская задолженность (КЗ)

К34= Дс / КЗ

Показатель дебиторской задолженности (К35)

Собственные доходы (Дс)/ дебиторская задолженность (ДЗ)

К35= Дс / ДЗ

Показатели доходности

Коэффициент собираемости доходов бюджета (К4)

Поступившие платежи в бюджет территории (ПП)/начисленные налоговые платежи в бюджет территории (НП)

К4=ПП / НП

4.3 Метод определения совокупного нормированного показателя, рассчитанного с учетом показателей, входящих в систему критериев оценки бюджетного потенциала

Формирование нормированных показателей производится по формулам:

Первая группа (максимизация показателей)

Кi = (Кмакс-Кi (х))/ (Кмакс-Кмин)

Вторая группа (минимизация показателей)

Кi = (Кi (х)-K мин / (Кмакс-Кмин)

где Кi — нормированный показатель;

Кi (х) - абсолютное значение показателя;

Кмакс - максимальное значение показателя из совокупности АТО;

Кмин - минимальное значение показателя из совокупности АТО

Совокупная оценка бюджетного потенциала представляет собой характеристику, полученную в результате изучения множества показателей.

По итогам нормирования показателей все регионы РФ ранжируются по степени возрастания итогового показателя. Регионы с низким показателем рассматриваются как слабые, с высоким – как более сильные.

Территориям с низким бюджетным потенциалом предоставляются субвенции из областного бюджета. Территории с высоким бюджетным потенциалом могут быть признаны наиболее привлекательными для предоставления инвестиций и гарантий, поскольку инвестиционный риск данных территорий значительно ниже.

Глава 5

5.1 Понятие налогового потенциала

Потенциал вообще – это некая открытая и скрытая совокупность свойств предмета. Оценка потенциала может иметь разное направление: физический потенциал (спортсмена), экономический потенциал (предприятия), финансовый потенциал (банка) и др.

Понятие и оценка налогового потенциала достаточно новы, хотя практическая их составляющая имеет глубокие исторические корни.

Под налоговым потенциалом понимается способность национального хозяйства произвести и мобилизовать в бюджеты всех уровней долю национального дохода, определяемую потребностями общественного развития и возможностями государственных налоговых институтов.

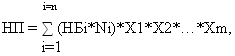

Исходя из определения, формула исчисления налогового потенциала может иметь вид:

где НП – налоговый потенциал;

НБ – налоговая база по n-му налогу;

N – налоговая ставка по n-му налогу;

X1*X2*…*Xm – коэффициенты, определяющие заданные условия.

Перечень коэффициентов, отражающих заданные условия исследования, может быть различен в зависимости от цели данного исследования и факторов, оказывающих влияние на величину налогового потенциала. Основные значения коэффициентов могут быть:

• уровень собираемости налогов (например, в конкретном регионе);

• показатель теневой экономики (той, которая выпадает из сферы эффективного воздействия фискальных органов);

• показатель качества налогового законодательства (наличие пробелов и неоднозначностей законодательства, приведших к законному уходу от налогов и проигрышам в судебных спорах фискальных органов).

То есть налоговый потенциал может шире использоваться, нежели прогноз налоговых поступлений.

5.2 Классификация налогового потенциала

Классификация налогового потенциала поможет глубже осмыслить сущность и назначение исследуемого понятия, точнее увидеть его возможности и правильно задать исходные данные. Основные ее положения могут быть представлены следующим образом (см. табл. 5. 1). Остановимся на наиболее важных критериях разграничения видов налогового потенциала.

Таблица 5.1

Классификация налогового потенциала

|

Критерии (признаки) |

Виды налоговых потенциалов |

|

1 |

2 |

|

По сферам деятельности |

- материальное производство; - сфера слуг; - сфера финансовых отношений. |

|

По отраслям |

- промышленность; - сельское хозяйство; - строительство; - связь; - отрасли сферы услуг. |

|

По стадиям воспроизводственного процесса |

- на стадии производства ВВП, ВНП, ЧП; - на стадии обмена; - на стадии распределения; - на стадии потребления. |

|

По субъектам хозяйствования |

- домашние хозяйства; - предприятия; - отрасли; - регионы; - национальное хозяйство. |

|

По организационно- правовой форме предприятий |

- индивидуальные частные предприятия; - предприниматели без образования юридического лица; - хозяйственные товарищества; - общества с ограниченной ответственностью; - акционерные общества; - производственные кооперативы; - государственные и муниципальные унитарные предприятия; - некоммерческие организации. |

|

По размерам предприятий |

- малые; - средние; - крупные. |

|

По объему (параметрам) налогового потенциала |

- минимальный; - оптимальный; - максимальный |

|

По способам исчисления |

- баланс народного хозяйства до 1993г.; - система национальных счетов после 1995г. |

|

По времени |

- в предшествующем периоде; - текущий; - перспективный. |

|

По административно-территориальному признаку |

- муниципальный; - региональный; - федеральный округ; - федеральный. |

|

По международному признаку |

Налоговый потенциал государства, интеграционного блока, мирового сообщества. |

|

По видам стран* |

Налоговый потенциал развитых стран, стран с переходной экономикой и развивающихся стран. |

|

По системам экономической организации* |

- традиционная экономика; - командная экономика - чисто рыночная; - смешанная. |

|

По общественно экономическим формациям* |

- рабовладельческая; - феодальная; - капиталистическая; - социалистическая. |