Планирование и прогнозирование расходной и доходной части бюджета

Одно из основных условий формирования налогового потенциала региона – это осуществление рациональной налоговой политики.

Налоговая политика в регионе представляет собой совокупность экономических и правовых мер на уровне региона по совершенствованию налоговой системы в целях обеспечения финансовых потребностей региона и государства в целом, реализации запланированных политических, социальных и экономических программ путем перераспределения финансовых ресурсов и изменения направления финансовых потоков.

Региональная налоговая политика вырабатывается на уровне регионального управления в соответствии с принятой программой социально-экономического развития на среднесрочный и долгосрочный периоды в зависимости от состояния экономики и других факторов, а также от целей, которые на данном этапе развития приняты как приоритетные.

5.4 Методики оценки налогового потенциала

5.4.1 Метод репрезентативной налоговой системы

Метод репрезентативной налоговой системы (РНС) – представляет собой прогнозирование (или оценку) потенциальных налоговых поступлений бюджета региона с помощью применения стандартных (или средних по стране) налоговых ставок к соответствующим налоговым базам. При этом данные о размере налоговой базы в регионе предоставляются налоговыми органами государства.

Суть РНС в том, что в качестве объема налогового потенциала региона берется расчет суммы бюджетных платежей, которые могут быть собраны в регионе, при условии среднего уровня налоговых усилий и одинаковом составе налогов и ставки налогообложения во всех регионах. В США правительства штатов могут сами определять состав и структуру местных налогов, а также ставки, по которым они взимаются. Но для применения этого метода необходимо иметь сведения по всем регионам. Имея данные по фактически собранным налога и сборам и по их налоговым базам, можно рассчитать объем поступлений по региону. Именно эта величина и принимается за объем налогового потенциала региона.

Результатом оценки в соответствии с данным методом является объем возможных налоговых доходов, который получал бы регион в случае, если бы он применял на своей территории типичную (репрезентативную) налоговую систему. Совокупную оценку налогового потенциала территорий можно представить как сумму оценок налогового потенциала по отдельным налогам и налоговым группам:

НП**I = НПНДСi + НПприбi + НПНДФЛi + НПимущi + НПакцi + НП ресi + НПпрочi;

где: НП**i – оценка налогового потенциала i-того региона (налоговые поступления плюс прирост задолженности в бюджетную систему РФ) на основе репрезентативной налоговой системы;

НПНДСi – оценка потенциала по налогу на добавленную стоимость;

НПприбi – оценка потенциала по налогу на прибыль организаций;

НПНДФЛi – оценка потенциала по налогу на доходы физических лиц;

НПимущi – оценка налогового потенциала по налогам на имущество;

НПакцi – оценка налогового потенциала по акцизам (по видам подакцизной продукции);

НП ресi – оценка платежей за пользование природными ресурсами в i-том регионе;

НПпрочi – оценка налогового потенциала для всех "остальных налогов", по которым не производилась персональная оценка потенциала (i-того региона).

Достоинством этого метода является объективная и достоверная оценка налогового потенциала региона. При этом налоговый потенциал может оцениваться отдельно по каждому виду налоговых доходов, исходя из соответствующей налоговой базы и средней налоговой ставки. Таким образом, в основе метода репрезентативной налоговой системы лежит оценка способности региональных властей обеспечивать уплату в бюджет налоговых платежей, начисленных на декларируемую налогоплательщиками и выявленную налоговыми органами налогооблагаемую базу. Недостатком этого метода является его трудоемкость вследствие использования чрезвычайно большого объема данных, так как для каждого региона необходимо:

• определить все статьи доходов местного бюджета;

• построить единую классификацию статей доходов разных регионов;

• определить состав стандартной (нормативной) налоговой нагрузки и репрезентативную (среднюю) ставку налогообложения;

• рассчитать налоговый потенциал региона.

Репрезентативный метод оценки налогового потенциала региона используется в странах с высоким уровнем бюджетной и налоговой самостоятельности регионов (США, Канаде, Германии, Швейцарии), что нельзя сказать о нашей стране. Апробация данного метода в российских условиях в 1994 - 1998 годах оказалась неудачной в связи с массовыми уклонениями от уплаты налогов, высокой доли теневой экономики, нестабильного налогового законодательства, а также незаинтересованности региональных властей и налоговых органов в достоверности информации.

В настоящее время данный метод применяется при оценке налогового потенциала в регионах согласно положений методики расчета дотаций из областного фонда финансовой поддержки муниципальных районов (городских округов).

5.4.2 Метод косвенной оценки потенциальных налоговых обязательств

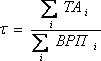

Данный метод расчета регионального налогового потенциала основывается на оценке налоговой базы как производной от одного или нескольких макроэкономических показателей, характеризующих конечный доход в регионе при условии применения региональными властями средних по стране налоговых усилий. Другими словами, оценка налогового потенциала с применением данного метода базируется на том, что все налоговые платежи, несмотря на используемую базу налогообложения, в конечном итоге выплачиваются из доходов налогоплательщиков, и налоговой базой в регионе в широком понимании этого термина (т.е. для всей совокупности региональных налогов либо налогов, зачисляемых в региональные бюджеты) является совокупный региональный доход – независимо от того, взимаются ли налоги с дохода в момент его получения (налоги на прибыль и доход) или его использования (платежи за пользование природными ресурсами и налог на имущество). Особенностью данного метода является применение среднего по стране уровня налоговой нагрузки. Простейшей оценкой в данном случае может быть средняя налоговая нагрузка на валовую добавленную стоимость, произведенную в регионе:

;

;

где: ![]() – средняя (эффективная) ставка налогообложения добавленной стоимости в среднем по стране;

– средняя (эффективная) ставка налогообложения добавленной стоимости в среднем по стране;

![]() – сумма налоговых обязательств i-того региона (налоговые поступления плюс прирост задолженности);

– сумма налоговых обязательств i-того региона (налоговые поступления плюс прирост задолженности);

ВРПi – валовый региональный продукт i-того региона.

Под налоговыми обязательствами здесь и далее понимается совокупность фактических налоговых доходов региона и прироста накопленной задолженности перед бюджетом (недоимка и отсроченные платежи). Этот показатель характеризует начисленные налоги региона (налоговые обязательства). Оценка налогового потенциала для начисленных налогов, в отличие от выплаченных (собранных) позволяет не учитывать различие усилий регионов по сбору налогов, и выравнивать различия налоговых поступлений, обусловленных разными налоговыми ставками. Таким образом, оценка налогового потенциала в целом по России может быть представлена следующим образом: