Предложения по совершенствованию применения лизинга в компании

Лизингополучатель выступает одновременно в трех качествах: он не только использует переданные ему средства производства, но и владеет и распоряжается ими определенным образом. Более того, лизингополучатель являются полным собственником вложенных им (с разрешения лизингодателя) отделимых и неотделимых затрат в улучшение средств производства, в размере их прироста за счет собственной прибыли за лизинговый период.

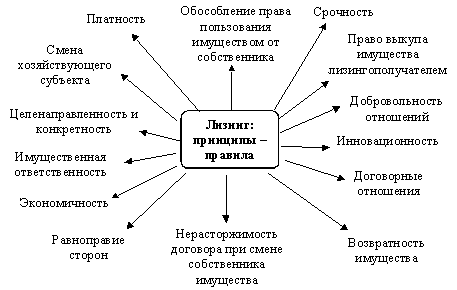

Лизинг в общем является организационной формой предпринимательской деятельностью, выражающей отношения собственности и инвестирования, особую систему хозяйствования, однако, как и всякое самостоятельное явление, как экономическая категория, он имеет свое собственное содержание и различные формы проявления, которые можно представить с разной степенью конкретности. Лизинговая форма предпринимательства основывается на системе принципов (правил, положений), определяющих единство и связи общих, частных и особенных ее свойств и внешних проявлений, которые необходимо учитывать в практической деятельности (см. рис.10)

Рис.10. Основные принципы и особенности лизинговых отношений

Поскольку лизинг выражает определенное взаимодействие элементов производительных сил и производственных отношений, то он имеет материально-вещественную основу и социально-экономическое содержание. Социально-экономическое содержание лизинга определяется отношениями собственности и совместной экономической деятельности по вертикали и горизонтали (с собственником, обществом и т.д.), а также условиями трансформации собственности. Материально-вещественная сторона лизинга характеризуется организационно-правовыми формами производства, наймом всех или части вещественных элементов предпринимательской деятельности, куплей - продажей имущества и условиями кредитования. Поэтому упрощенное понимание лизинга, сведение его содержания лишь к долгосрочной аренде, имеющей место не только в экономических публикациях, но и в ст.665 ГК РФ, далеко не исчерпывает сущности этого вполне доступного, но еще недостаточно осознанного и оцененного в нашей стране инструмента предпринимательства.

Считается общепризнанным, что лизинг тесным образом связан с арендным механизмом, и это действительно так. Но в деловом обороте лизинг имеет более широкую, сложную тройственную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимопроникают друг в друга, образуя в совокупности новую организационно-правовую форму бизнеса. В нем реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду. Поэтому определение лизинга с позиции только одного из трех участников сделки не может адекватно выразить его сущность.

В то же время каждый из них (инвестор, лизингодатель и арендатор) по своему статусу и преследуемым целям фактически является предпринимателем соответствующей сферы национального хозяйства. Так, инвестирование в общем - это, как известно, долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли или социального эффекта. Аналогичны ориентации и лизингополучателя, и лизингодателя. Но лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендными, банковскими или коммерческими отношениями, так как он требует глубоких знаний и финансового бизнеса, и положения в производстве, на рынках оборудования и недвижимости, а также изменяющихся потребностей клиентов и особенностей аренды. Следовательно, лизинг - это система предпринимательской деятельности, включающей в себя три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание которых в отдельности полностью не исчерпывает сущности специфических имущественно - финансовых лизинговых операций.

Лизинг как сложное социально-экономическое явление, выполняет важнейшие функции по формированию многоукладной экономики и активизации производственной деятельности. Из многочисленных функций лизинга согласно поставленной задаче целесообразно выделить финансовую, производственную, снабженческую и обеспечение налоговых льгот.

Финансовая функция выражается в освобождении товаропроизводителей от единовременной оплаты полной стоимости необходимого средства производства и предоставлении ему долгосрочного кредита. Производственная функция лизинга заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящих и морально стареющих машин. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, научно-техническому прогрессу. При полном лизинге передача имущества может сопровождаться широким сервисом: техническое обслуживание, страхование, обеспечение сырьем, рабочей силой и т.д.

Функция сбыта - это расширение круга потребителей и завоевание новых рынков сбыта, вовлечение в сферу лизинга тех, кто не сразу может купить то или другое имущество. Функция получения налоговых и амортизационных льгот имеет следующие особенности:

взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

возможность применения ускоренной амортизации, исчисляемой не на базе срока службы объекта лизинга, а исходя из срока контракта, снижает облагаемую налогом прибыль и ускоряет обновление имущества.

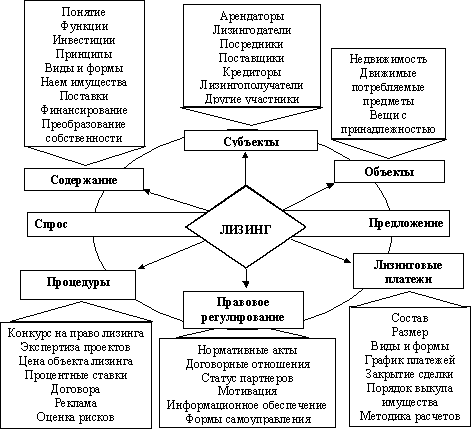

В результате лизинг способствует диверсификации предложений спектра товаров и услуг, вовлекая новые объекты в свою сферу; развивает и диверсифицирует рынок средств производства, сокращает цикл освоения новых поколений техники. Схема лизинговых отношений, ее развитие и функционирование может быть представлена следующим образом (см. рис.11)

Рис.11. Построение схемы лизинговых отношений: возможные варианты

Однако следует обратить внимание на тот факт, что в настоящее время в силу существенных деформационных процессов подобная система лизинговых отношений может быть источником развития и неблагоприятных ситуаций, что повлечет за собой не решение вопроса становления сбалансированных экономических отношений, а скорее обратный процесс, усугубляющий сложившуюся ситуацию.

Поэтому следует говорить о необходимости не только использования лизинга как компромиссной и целесообразной технологии инвестирования на современном этапе развития, но и об обязательном взаимовыгодном регулировании или оптимизации.

Важно, что при реализации лизинга необходимо выполнение условия двусторонней финансовой осведомленности основных субъектов сделки (лизингодателя и лизингополучателя), что позволит не только квалифицированно подойти к вопросу построения отношений, но и к реализации основного принципа эффективного управления.