Предложения по совершенствованию применения лизинга в компании

Источник: журнал "Технологии лизинга и инвестиций" №2 (10) 2005 г., материалы Leaseurope

Таким образом, в среднем доля лизинга в общем объеме инвестиций Европы составляет 12,5%. Что на мой взгляд, должно стать ориентиром для российского рынка лизинга - на сегодняшний день для России этот показатель не превышает 3%. Впрочем, простое сопоставление со странами, где помимо лизинга есть другие развитые каналы инвестирования в основной капитал, много не даст. Кроме того, в этих странах в отличие от России высока доля малых и средних предприятий, на которые ориентируется лизинговый бизнес, а также несопоставим уровень износа основных фондов. Скорее, можно говорить о другом - для России, где лизинг является перспективнейшим инструментом финансирования инвестиций и где другие каналы развиты слабо, потенциал роста очень высок и вполне может достичь 15-20 % от общего объема финансирования обновления основных фондов.

2.4 Современные проблемы использования лизинга в России и пути их решения

Лизинг является одним из наиболее прогрессивных методов обеспечения производства материально-техническими средствами, который открывает возможность использовать в производственной деятельности не только отдельные виды машин, оборудования, но и технологии, в том числе информационные.

Лизинг на сегодняшний день является одним из немногих способов долго - и среднесрочного финансирования, доступных российским предприятиям. Механизм лизинга привлекателен для лизингополучателей благодаря его экономической эффективности, большей гибкости и доступности по сравнению с банковским финансированием.

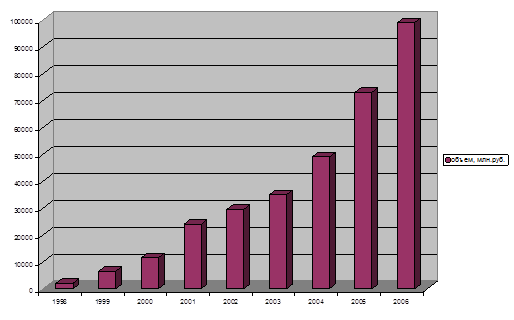

Интерес к лизингу начал расти после кризиса 1998 г. В 2003г. объем рынка лизинговых услуг составил 35,2 миллиардов рублей (1,2 миллиардов долларов), в 2004г. - 49,7 миллиардов рублей (1,7 миллиардов долларов), в 2005г. - порядка 72,5 миллиардов рублей (2,3 миллиардов долларов), в 2006 г. - порядка 3,3 млрд. долларов (см. рис.15). Наибольшими темпами растет автолизинг, а также авиализинг.

Рис.15. Динамика лизинга в РФ в 1997-2006 гг.

Тем не менее, можно говорить о том, что объем лизинговой индустрии России незначителен, а темпы роста очень медленные. На долю РФ приходится всего лишь 0,28% общего объема лизинговых операций пятидесяти ведущих стран мира. У Германии этот показатель равен 4,7%, у Японии - 18%, на США приходится 47%, суммарный объем лизинговых сделок в США равен почти 200 миллиардам долларов. Россия находится в конце третьего десятка из пятидесяти участников в рейтинге стран по развитию лизинга.

Самый распространенный предмет лизинга в РФ - сельскохозяйственная техника. Это связано с тем, что на ее приобретение, как правило, выделяется бюджетное финансирование. Далее следует лизинг медицинской техники, автолизинг и лизинг компьютерной техники. Большинство российских лизинговых компаний предлагает грузовой и пассажирский автотранспорт, производственное и телекоммуникационное оборудование.

Сейчас все большее количество лизинговых компаний в своей деятельности ориентируется на малые и средние предприятия (порядка 38%; на средние и крупные - 15%; только на крупные - 7%; на предприятия любых размеров - 40%). Лизинг является эффективным механизмом финансирования этого сектора, который банковская сфера традиционно обходила стороной.

Самым распространенным источником финансирования российских лизинговых компаний являются кредиты российских банков. Также в первую тройку входят коммерческие кредиты поставщиков и средства российских банков-учредителей. Собственные средства как источник финансирования находятся лишь на девятом месте.

Темпы развития лизинга не соответствуют сегодняшним потребностям экономики, и спрос на эти услуги полностью не удовлетворяется. Тем не менее, перспективы рынка лизинговых услуг можно оценить положительно. Скорее всего, вопрос развития лизинга - это всего лишь вопрос времени.

Развитие лизинга положительно скажется на состоянии российской экономики. Один из факторов, препятствующих ускорению экономического роста, - это изношенность основных фондов российских предприятий. Процесс их обновления финансируется в основном за счет нераспределенной прибыли предприятий и сдерживается отсутствием доступного заемного капитала. Лизинг как механизм альтернативного финансирования может сыграть важную роль в выполнении этой стратегической задачи, стоящей перед российской экономикой, - в переоснащении основных фондов промышленных предприятий.

Существующие препятствия развитию рынка лизинга условно можно разделить на три основные группы: препятствия технического характера - такие как несовершенство отдельных законодательных норм и правоприменительной практики в сфере лизинга и близких областях; препятствия, имеющие системный характер для российской экономики - то есть не только для лизингового бизнеса, но и для всей предпринимательской деятельности в России; и препятствия, обусловленные исключительно “юностью” российского рынка лизинга.

Среди “технических” препятствий можно выделить следующие.

1) Остаются недоработанными или не соответствуют практике лизинговой деятельности положения в Законе “О финансовой аренде (лизинге) ” в части вторичного использования в целях предоставления в лизинг изъятого имущества, в части однозначного толкования порядка завершения договора лизинга и передачи имущества в собственность лизингополучателю, в части порядка исчисления налогов (НДС) и возмещения НДС и др. Проблемным является регулирование случаев дефолтов лизингополучателей. Законодательство предписывает решать вопрос об изъятии объекта лизинга у неисправного лизингополучателя через суд, но не регламентирует условия, кем, на каких условиях и где будет храниться это имущество во время судебной процедуры. Эта ситуация может очень негативно сказаться на сохранности имущества, при том, что судебные процедуры могут длиться неопределенно долго. Остаются некоторые взаимные противоречия и сложности действующего законодательства и нормативных актов в области лизинга, налогообложения, бухучета, таможенной службы и др.

Однако, на мой взгляд, законодательство в целом достаточно эффективно, и его стабильность и неизменность будут даже в большей степени способствовать развитию лизинга, чем дальнейшее совершенствование.

2) Норматив ЦБ РФ, устанавливающий предельный лимит риска на одного заемщика, препятствует кредитованию банками лизинговых компаний в необходимом объеме. Необходимость повышения этого лимита для лизинговых компаний является весьма актуальным вопросом, поскольку большинство лизинговых компаний создано при банках и кредитуется в банках. Банк, желающий расширить объем лизинговых операций, фактически вынужден создавать еще одну или несколько лизинговых компаний, что ведет к дополнительным издержкам вследствие организационных затруднений и возможного “рассеивания” бренда.

3) Проблема в области лизинга высокотехнологичного оборудования и программных продуктов. Современное высокотехнологичное оборудование, использующееся в различных отраслях экономики, включает в себя как важнейшую составную часть программное обеспечение (по соответствующему законодательству применяется термин “программы для ЭВМ и баз данных”). Зачастую стоимость ПО даже превышает стоимость оборудования, в составе которого используется. Но это же оборудование, которое без программного продукта является просто “грудой железа”, необходимо предоставлять в лизинг. Более того, часто возникает необходимость комплексного участия в лизинговом проекте правообладателей отдельных программных продуктов, которые являются прикладными программами для необходимых лизингополучателям аппаратно-программных комплексов и часто приобретаются отдельно от оборудования. При этом из-за специфики отношений собственности возникают почти непреодолимые законодательные препятствия или, по крайней мере, большие сложности в оформлении договорных документов и необходимость самостоятельного поиска путей обхода законодательных тупиков.