Предложения по совершенствованию применения лизинга в компании

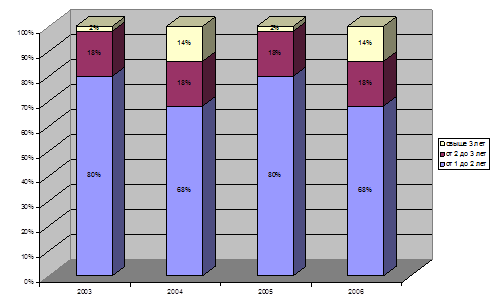

Рис.6. Структура лизинговых сделок МЛК за 2003 - 2006 г. г. по срокам

Структура лизинговых сделок по срокам характеризуется следующим образом: стабильно держится на уровне 16-19% доля сделок со сроком от 2 до 3 лет (оборудование, легковые автомобили стоимостью свыше 300 т. р.); сделки со сроком свыше 3 лет (специальная техника, АЗС) занимали значительную долю (47,6%) в 2004 г., резко снизилась их доля в 2005 г. и в следующие годы постепенно возрастала до 28,9%; сделки со сроком от 1 до 2 лет начали заключаться преимущественно с 2005 г. (компьютерная техника, легковые автомобили стоимостью меньше 300 т. р.).

Существует несколько схем реализации лизинговых сделок. Условно их можно разбить по способу финансирования на 2 типа:

1 с финансированием сделки за счет средств лизингополучателя;

2 с привлечением дополнительных финансовых ресурсов.

Первый тип лизинговой сделки финансируется полностью лизингополучателем, реализуется в частности с помощью применения вексельной схемы и используется исключительно для оптимизации налогообложения лизингополучателя.

При втором типе лизинговой сделки структура финансирования лизинговой сделки выглядит примерно следующим образом: 20-50% - финансирует лизингополучатель, 80-50% - либо средства лизинговой компании, либо средства банков. Финансирование средств лизингополучателем оформляется в МЛК соглашением о задатке. Данная особенность в первую очередь имеет своей целью дисциплинировать лизингополучателя и обезопасить лизинговую компанию. Главное отличие задатка от аванса, применяемого на практике большинством лизинговых компаний, состоит в том, что в случае расторжения договора лизинга вся сумма задатка остается у "невиновной" стороны. Лизингодатель в любом случае заинтересован в реализации лизинговой сделки, что обусловлено, во-первых, возможностью получения закладываемой маржи в лизинговые платежи, во-вторых, существующими обязательствами, принятыми на себя лизинговой компанией для финансирования сделки перед банками и т.д., либо риском потерять вложенные собственные средства. В дальнейшем, при выставлении лизинговых платежей на протяжение срока лизинга по договоренности составляются соглашения о погашении взаимной задолженности путем взаимозачета, по которым часть задатка зачитывается в погашение обязанности по оплате лизингового платежа. В результате лизингополучатель относит на затраты сумму, указанную в выставленном счете-фактуре, а фактически перечисляет в оплату лизингового платежа сумму за вычетом задатка.

Для привлечения кредитов банков для финансирования лизинговой сделки лизинговая компания разрабатывает оптимальную структуру обеспечения, финансирования, собирает необходимые документы. Именно, кредиты банков являются превалирующим способом финансирования лизинговых сделок второго типа, особенно крупных - от 1 млн. руб.

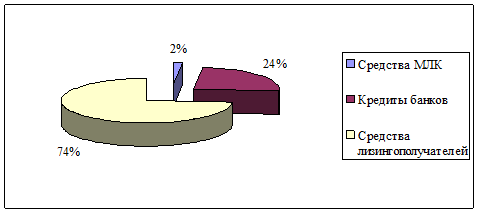

В целом за весь период деятельности МЛК структура финансирования лизинговых сделок приведена на рисунке 7.

Рис.7. Структура источников финансирования лизинговых сделок, 2006 год

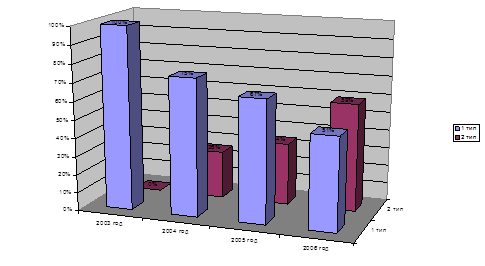

Структура сделок (по количеству) по вышеупомянутым типам (1 тип - классический финансовый лизинг, 2 тип - "серый" лизинг).

Рис.8. Динамика структуры лизинговых сделок компании (по количеству заключенных договоров)

Из рисунка 8 четко прослеживается тенденция сокращения доли лизинговых сделок 2 типа ("серый" лизинг) и соответственно увеличения доли сделок 1 типа. В 2006 году значительно сократились сделки 2 типа относительно сделок 1 типа, что свидетельствует о позитивной тенденции тяготения лизинговой компании к сделкам финансового лизинга. Однако, основываясь лишь на количестве заключенных сделок, нельзя объективно судить о структуре лизинговых сделок по типам. Основываясь на сумме лизинговых платежей согласно заключенным договорам лизинга, структура лизинговых сделок по типам выглядит следующим образом (см. рис.9).

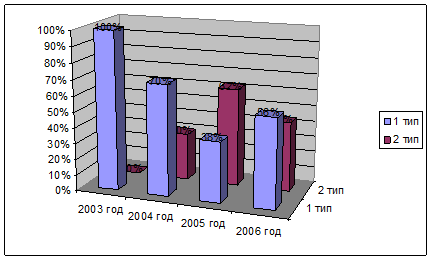

Рис.9. Динамика структуры лизинговых сделок компании (по сумме лизинговых платежей согласно договора лизинга)

С учетом сумм лизинговых платежей преобладающая доля лизинговых сделок 1 типа прослеживается в 2006 г. (61,7%).

Из рисунков 17, 18 видно, что превалирующую долю финансирования лизинговых сделок в первые 2 года деятельности компании занимают средства лизингополучателей, что свидетельствует об основном направлении деятельности компании - лизинг в целях оптимизации налогообложения, то есть подавляющую долю лизинговых сделок 1 типа. Данный факт говорит о достаточно высокой доли "серого лизинга". Практически все лизинговые компании, создаваемые без привязки к банку, то есть, как самостоятельные рыночно-ориентированные вынуждены в начале своей деятельности для наращения объемов, прибыли и собственного капитала заниматься данным видом лизинга. Во-вторых, в период с 2004 по 2005 гг. весь российский рынок лизинга испытывал трудности с получением банковских кредитов (банки не кредитовали на длинные сроки, а ставки были очень высоки - от 20%), такая черта была присуща большинству российских лизинговых компаний. С начала 2006 года ситуация поменялась - снизилась несколько раз ставка рефинансирования (сейчас она составляет 11,5%), кредиты стали дешевле, а главное "длиннее". Начиная с начала 2006 г. лизинговая компания начала наращивать объемы финансового лизинга. В настоящее время соотношение "серого" и финансового лизинга в компании примерно 1:

1. В перспективе, это соотношение должно значительно увеличиться в пользу финансового лизинга.

Что касается финансирования лизинговых сделок за счет собственных средств - началось использоваться лишь с 2006 года (см. Таблицу 10), что свидетельствует о накоплении у лизинговой компании собственного капитала, требующего эффективного размещения.

Таблица 10 - Динамика и структура источников финансирования лизинговых сделок

|

2004 |

2005 |

2006 | ||||

|

сумма, млн. руб. |

доля, % |

сумма, млн. руб. |

доля, % |

сумма, млн. руб. |

доля, % | |

|

Средства МЛК |

0 |

0,0% |

0 |

0,0% |

1,44 |

3,1% |

|

Кредиты банков |

0 |

0,0% |

1,83 |

4,7% |

30,16 |

64,3% |

|

Средства лизингополучателей |

64,89 |

100,0% |

36,90 |

95,3% |

15,28 |

32,6% |