Предложения по совершенствованию применения лизинга в компании

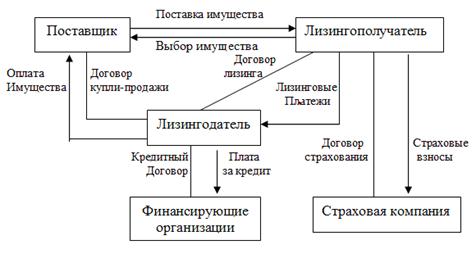

Классическая лизинговая операция осуществляется с участием трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества. Схема самой операции выглядит следующим образом. Будущий лизингополучатель нуждается в определенном имуществе, для приобретения которого у него нет свободных денежных средств. Он обращается в лизинговую компанию, которая располагает достаточными финансовыми ресурсами либо готова привлекать средства в необходимом объеме из других источников, с предложением о заключении договора лизинга. По условиям этого договора лизингополучатель выбирает продавца необходимого ему имущества, а лизингодатель приобретает это имущество и передает его как свою собственность во временное пользование лизингополучателю, который выплачивает лизингодателю установленные лизинговые платежи. По окончании срока договора имущество либо возвращается лизингодателю, либо переходит в собственность лизингополучателя.

Рис.12. Схема лизинговой сделки и финансовых потоков

Число участников операции может сократиться до двух, если лизингодатель либо лизингополучатель одновременно является продавцом имущества. В реализации крупномасштабной и дорогостоящей операции, напротив, может участвовать больше сторон. В этом случае лизингодатель, как правило, привлекает к сделке новых участников, способных обеспечить необходимые объемы финансирования (банки, страховые компании, инвестиционные фонды и т.д.).

С точки зрения имущественных отношений лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений, связанных с куплей-продажей, и отношений, связанных с временным использованием имущества. С позиций обязательственного права эти отношения реализуются с помощью двух видов договоров: договора купли-продажи и договора лизинга.

В том случае, если в договоре лизинга предусмотрена продажа имущества по окончании срока договора, то отношения по временному использованию имущества вновь трансформируются в отношения купли-продажи. Только теперь они возникают между лизингодателем и бывшим лизингополучателем, в чью собственность переходит имущество.

Важно отметить, что все элементы лизингового процесса тесно связаны между собой. Отношения по временному использованию имущества, регулируемые договором лизинга, возникают только после реализации договора купли-продажи. Получается, что, только исполнив один договор, можно перейти к реализации следующего. Вместе с тем, очевидно, что отношения по передаче имущества во временное пользование играют здесь определяющую роль, а отношения по купле-продаже имущества имеют подчиненное значение.

Так же тесно взаимодействуют между собой все участники лизингового процесса. На первом этапе поставщик имущества и лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом лизингополучатель, юридически не являясь стороной договора купли-продажи, активно участвует в сделке, выбирая необходимое ему имущество и конкретного поставщика. Все технические вопросы реализации договора купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства и т.п.) решаются между поставщиком имущества и лизингополучателем. На лизингодателя ложится обеспечение финансовой стороны сделки.

На втором этапе покупатель имущества - лизингодатель сдает его по договору лизинга во временное пользование лизингополучателю. Однако поставщик имущества остается реальным участником сделки. Несмотря на то, что юридически договор купли-продажи связывает его только с лизингодателем, он несет ответственность за качество поставляемого имущества непосредственно перед лизингополучателем.

Основным документом лизинговой сделки, в котором отражаются основные отношения, является договор лизинга. Он заключается между лизингодателем и лизингополучателем, где указывается, что лизингополучателю предоставляется в пользование для производственной эксплуатации оборудование (имущество). К договору лизинга оформляется акт приемки, подписываемый двумя сторонами - лизингодателем и лизингополучателем.

Согласно статьей 10 Федерального закона "О лизинге" лизингополучатель вправе предъявлять непосредственно продавцу предмета лизинга требования к качеству и комплектности, срокам исполнения обязанности передать товар и другие требования, установленные законодательством Российской Федерации и договором купли-продажи между продавцом и лизингодателем.

Договор квалифицируется как договор лизинга, если он содержит указания на наличие инвестирования денежных средств в предмет лизинга и на наличие передачи предмета лизинга лизингополучателю.

Предмет лизинга, переданный по договору лизинга во временное владение и пользование лизингополучателю, является собственностью лизингодателя, последний вправе распоряжаться им, в том числе изъять его из владения и пользования у лизингополучателя в случаях, предусмотренных Законом о лизинге.

Лизингодатель имеет право бесспорного взыскания денежных сумм и изъятия предмета лизинга в судебном порядке в случаях, определенных законодательством.

Предмет лизинга учитывается на балансе лизингодателя либо лизингополучателя по соглашению сторон. Право собственности на предмет лизинга переходит к лизингополучателю по истечении срока действия договора лизинга при условии выплаты всех лизинговых платежей, если иное не предусмотрено договором лизинга.

Поставщикам оборудования (как российским, так и зарубежным) использование механизма лизинга помогает в реализации их продукции российским предприятиям, которые, как и прежде, работают в условиях нехватки капитала для покупки средств производства. Поставщики оборудования в некоторых случаях могут брать на себя часть риска, связанного с лизинговой сделкой, предоставляя лизинговой компании, например, гарантии обратного выкупа.

Для поставщиков оборудования лизинг является средством продажи оборудования. Поскольку многие предприятия испытывают нехватку денежных средств и не имеют доступа к банковским кредитам, лизинг остается единственным способом получения оборудования конечным пользователем.

В силу своих особенностей, лизинг становится альтернативой традиционным банковским кредитам, и при определенных обстоятельствах обладает привлекательностью для некоторых категорий клиентов. В этом плане лизинг не конкурирует с банковским финансированием, а скорее дополняет его.

Экономический интерес лизинговой компании состоит в получении дохода, превышающего средний уровень дохода от инвестиционной деятельности (за счет комиссии, премии за риск). При этом риск самой компании снижается за счет:

права собственности на имущество, сдаваемое в лизинг;

строго целевого использования средств;

страхования имущества, передаваемого в лизинг.

В западной практике дополнительным плюсом для лизинговой компании может быть возможность приобретения продукции или ценных бумаг лизингополучателя. Кроме этого, существуют положительные налоговые последствия лизинговой формы финансирования инвестиций.