Процедура банкротства предприятия

Предприятие в большей степени подвержено влиянию сезонных факторов, влияющих на производственный потенциал предприятия в целом. Предприятие имеет два основных направления деятельности: растениеводство и животноводство. Производство продукции животноводства мало подвержено влиянию сезонности, так как процесс мало зависит от каких либо климатических условий — как основного фактора возникновения сезонности. Производство продукции растениеводства более подвержено влиянию сезонных факторов: климатические условия, местоположение хозяйства (Юго-запад Удмуртии), технологии возделывания культур, разновидность (ассортимент) выращиваемых культур и их дальнейшее применение (семенной материал, фураж и прочее), а так же характер почв местности, где находится хозяйство. Указанные факторы тесно связаны между собой и оказывают значительное влияние на производственный процесс предприятия в целом. Это требует значительных привлечений денежных и трудовых ресурсов в короткие промежутки времени, что затрудняет деятельность предприятия в целом. Поэтому следует учитывать сезонности при вынесении решения о введении дальнейшей процедуры в отношении предприятия.

В настоящий момент в отношение нескольких сельскохозяйственных предприятий Аббатского района возбуждены процедуры банкротства. Основной причиной является задолженность перед бюджетом и внебюджетными фондами, образовавшаяся за последние 3-5 лет.

Экономический потенциал Тюменской области подтверждается абсолютной величиной вклада в формирование валового внутреннего продукта Российской Федерации. Валовой региональный продукт в 3-6 раз превосходит аналогичный показатель в других регионах страны, уступая лишь г. Москве. По объему валового регионального продукта на душу населения область не имеет себе равных в России.

Настоящий финансовый анализ ПСХК "Партизан" (далее — Должник) проводился в соответствии с требованиями Правил проведения арбитражным управляющим финансового анализа, утвержденным Постановлением Правительства Российской Федерации от 25 июня 2003 года № 367. При этом анализу подверглось финансовое состояние Должника на дату проведения анализа, его финансовая, хозяйственная и инвестиционная деятельность.

Финансовый анализ проводился в целях:

a) подготовки предложения Первому собранию кредиторов Должника и в Арбитражный суд Тюменской области о возможности (невозможности) восстановления платежеспособности Должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства;

b) определения возможности покрытия за счет имущества Должника судебных расходов.

При проведении настоящего финансового анализа использовались: а) данные бухгалтерской и налоговой отчетности;(Приложения 1-15) б) данные учредительных документов, протоколов общих собраний участников организации.

Для расчета коэффициентов финансово-хозяйственной деятельности предприятия- должника были использованы следующие основные показатели:

1. Совокупные активы (пассивы): баланс (валюта баланса) активов (пассивов);

Совокупные активы (пассивы) = Ф№1 стр.300 (1)

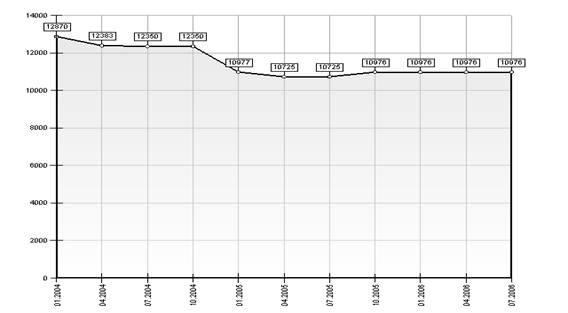

Таблица 2.1.1

Динамика изменения совокупных активов (пассивов)

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

12870 |

12383 |

12350 |

12350 |

10977 |

10725 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

Значение |

10725 |

10976 |

10976 |

10976 |

10976 |

- |

|

Источник: [Приложение 1] На основе данных постоим график изменения совокупных активов (пассивов) за весь анализируемый период: Рис.1 | ||||||

Из таблицы 2.1.1 и графика видно, что валюта баланса сокращается с начала 2004г. с отметки 12870 до 12383, затем в начале 2005 происходит сокращение валюты баланса до 10977 тыс.руб. это связанно с уменьшением числа запасов, ростом величины непокрытого убытка.

2. Скорректированные внеоборотные активы: сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов;

Скорректированные внеоборотные активы = Ф№1 стр.110 - стр.112 - стр.113+стр.120+ стр.130 + стр.135 + стр.140 + стр.150 (2)

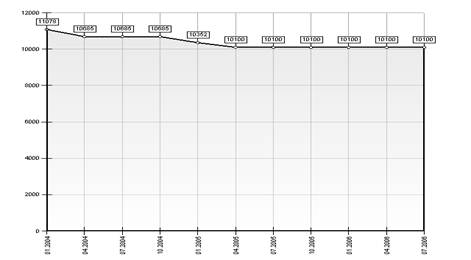

Таблица 2.1.2

Динамика изменения скорректированных внеоборотных активов

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

11078 |

10685 |

10685 |

10685 |

10352 |

10100 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

10100 |

10100 |

10100 |

10100 |

10100 |

- |

|

Источник: [Приложение 1] На основе таблицы 2.1.2 построим график изменения скорректированных внеоборотных активов (Рис.2). Рис.2 | ||||||

Как видно из таблицы и графика у предприятия-должника величина скорректированных внеоборотных активов равна общей сумме внеоборотных активов. Их величина уменьшается за весь анализируемый период. Это происходит за счет уменьшения стоимости основных средств должника

3. Оборотные активы: сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров;