Процедура банкротства предприятия

Оборотные активы = Ф№1 стр.290 (3)

Таблица 2.1.3

Динамика изменения оборотных активов

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 | |

|

значение |

1792 |

1698 |

1665 |

1665 |

625 |

625 | |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- | |

|

значение |

625 |

876 |

876 |

876 |

876 |

- | |

|

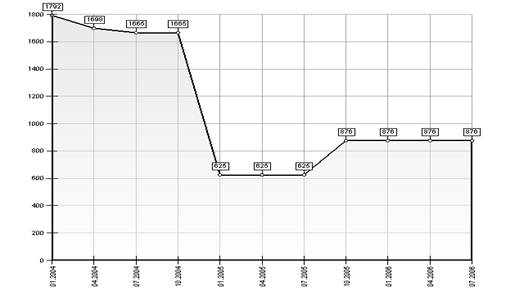

Источник: [ Приложение 1] На основе таблицы 2.1.3 построим график изменения оборотных активов Рис.3 | |||||||

Как видно из графика величина оборотных активов снижается с начала 2004г. Особенно резкое спад оборотных активов происходит в конце 2004г. с 1665 тыс.руб. до 625 тыс.руб. Это связанно с уменьшением затрат в незавершенном производстве с 980тыс.руб. до 0.

4. Долгосрочная дебиторская задолженность: дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

Долгосрочная дебиторская задолженность = Ф№1 стр.230 (4)

Таблица 2.1.4

Динамика изменения долгосрочной дебиторской задолженности

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

0 |

0 |

0 |

0 |

0 |

0 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

0 |

0 |

0 |

0 |

0 |

- |

Долгосрочная дебиторская задолженность на протяжении анализируемого периода была равна 0.

5. Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Ликвидными считаются активы, которые подлежат наиболее быстрой реализации.

Ликвидные активы = Ф№1 стр.260 + стр.250 - стр.252 + стр.215 + стр.240 + стр.244 + стр.270 (5)

Таблица 2.1.5

Динамика изменения ликвидных активов

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

118 |

95 |

62 |

62 |

62 |

62 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

62 |

62 |

62 |

62 |

62 |

- |

|

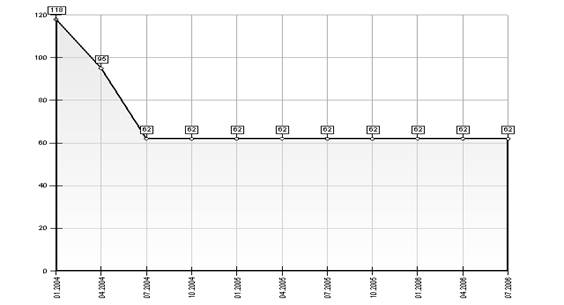

Источник: [Приложения 1] На основе данных постоим график изменения ликвидных средств (Рис. 4). Рис.4. | ||||||

Из данных таблицы 2.1.5 и из графика можно сделать вывод, что произошло резкое снижение ликвидных активов предприятия должника. На начало 2004г. их сумма составляла 118 тыс.руб. а уже на 1 июля 2004г. 62 тыс.руб. Это произошло из-за снижения краткосрочной дебиторской задолженности с 95 тыс.руб. до 62 тыс. руб., а также отсутствия денежных средств на 1 июля 2004г.

6. Наиболее ликвидные оборотные активы: денежные средства, краткосрочные финансовые вложения; (6)

Наиболее ликвидные оборотные активы = Ф№1 стр.260 + стр.250 - стр.252

Таблица 2.1.7

Динамика изменения наиболее ликвидных оборотных активов

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

23 |

0 |

0 |

0 |

0 |

0 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

0 |

0 |

0 |

0 |

0 |

- |

Источник: [Приложение 1]

Как видно из таблицы 2.1.7. должник не имеет наиболее ликвидных оборотных активов (денежных средств), т.е не может покрывать наиболее срочные обязательства.

7. Краткосрочная дебиторская задолженность: сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

Краткосрочная дебиторская задолженность = Ф№1 стр.215 + стр.240 - стр.244 (7)

Таблица 2.1.8.

Динамика изменения краткосрочной дебиторской задолженности

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

95 |

95 |

62 |

62 |

62 |

62 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

62 |

62 |

62 |

62 |

62 |

- |

|

Источник: [Приложение 1] На основе данных таблицы построим график изменения краткосрочной дебиторской задолженности. Рис.5 | ||||||