Процедура банкротства предприятия

Источник: [Приложение 1]

Коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, в течение исследуемого периода был равен 0, при норме 0,2. Таким образом, по состоянию на 01.07.2006 отсутствовала возможность погасить краткосрочные обязательства. Причиной такого значения данного показателя послужило отсутствие наиболее ликвидных оборотных активов при неизменно высоком значении показателя текущих обязательств.

Коэффициент текущей ликвидности.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года, и определяется как отношение ликвидных активов к текущим обязательствам Должника. Это основной показатель платежеспособности предприятия. В мировой практике значение этого коэффициента должно находиться в диапазоне 1,0-2,0.

Коэффициент текущей ликвидности = [Ликвидные активы]/[Текущие обязательства Должника] (19)

Таблица 2.2.2

Динамика изменения коэффициента текущей ликвидности

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

0,01 |

0,01 |

0 |

0 |

0 |

0 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

0 |

0 |

0 |

0 |

0 |

- |

Источник: [Приложение 1]

В исследуемом периоде значение коэффициента текущей ликвидности, после снижения показателя от 0,01 на 01.04.2006 к 0 на 01.07.2006, не изменялось. Даже максимальное значение коэффициента, равное 0,01, при норме коэффициента 1,0 –2,0, свидетельствует о нехватке у должника оборотных активов для осуществления хозяйственной деятельности во всем анализируемом периоде.

Показатель обеспеченности обязательств должника его активами.

Показатель обеспеченности обязательств Должника его активами характеризует величину активов Должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам Должника. Очевидно, значение данного показателя должно быть близко к 1,0 или выше, это свидетельствует о том, насколько собственные активы предприятия покрывают долговые обязательства.

Показатель обеспеченности активами = ([Cкорректированные внеоборотные активы] + [Ликвидные активы])/ [Обязательства Должника] (20)

Таблица 2.2.3

Динамика изменения показателя обеспеченности обязательств активами

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

0,68 |

0,67 |

0,67 |

0,67 |

0,66 |

0,65 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

0,65 |

0,64 |

0,64 |

0,64 |

0,64 |

- |

Источник: [Приложение 1]

Показатель обеспеченности обязательств должника его активами, характеризующий величину активов должника, приходящихся на единицу долга и рассчитываемый как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника, по состоянию на 01.01.2004 принимал значение, равное 0,68, по состоянию на 01.07.2006 – 0,64, т.е. за весь анализируемый период значение не достигало нормы, но имело устойчивую тенденцию к снижению. Таким образом, можно сделать вывод о недостаточной степени обеспеченности обязательств должника. Средний темп снижения значений данного показателя за исследуемый период составил 99,4 % за квартал.

Степень платежеспособности по текущим обязательствам.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств Должника к величине среднемесячной выручки. Из этой формулировки следует, что чем меньше этот показатель, тем выше способность Должника погасить текущие обязательства за счет собственной выручки.

Степень платежеспособности по текущим обязательствам = [Текущие обязательства Должника]/[Среднемесячная выручка] (21)

Таблица 2.2.4

Динамика изменения степени платежеспособности по текущим обязательствам

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

0 |

103,75 |

207,01 |

310,47 |

0 |

0 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

0 |

0 |

0 |

0 |

0 |

- |

|

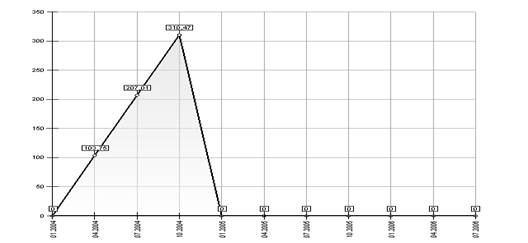

Источник: [Приложение 1] На основе данных таблицы 2.2.4 построим график изменения степени платежеспособности по текущим обязательствам должника (Рис.9) Рис.9 | ||||||

Степень платежеспособности по текущим обязательствам характеризует текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Если текущие обязательства должника по состоянию на 01.10.2004 превышали среднемесячную выручку в размере 310тыс.руб., то по состоянию на 01.01.2005 этот показатель снизился 0. Из этого можно сделать вывод об отсутствии деятельности на предприятии.