Процедура банкротства предприятия

13. Валовая выручка: выручка от реализации товаров, выполнения работ, оказания услуг без вычетов;

Валовая выручка = Ф№2 стр.010 (13)

Таблица 2.1.13

Динамика изменения валовой выручки

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

- |

392 |

392 |

392 |

0 |

0 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 | |

|

значение |

0 |

0 |

0 |

0 |

0 | |

|

Источник:[ Приложение 2] Как видно из таблицы 2.1.13 с начала 2005г. валовая выручка равнялась нулевому значению. | ||||||

14. Чистая прибыль (убыток): чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Чистая прибыль (убыток) = Ф№2 стр.190 (14)

Таблица 2.1.14

Динамика изменения чистой прибыли (убытка) отчетного периода

(тыс.руб.)

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 | |||||||||||||||||||||||||||||||||||

|

значение |

- |

-33 |

-33 |

-33 |

-1291 |

-91 | |||||||||||||||||||||||||||||||||||

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- | |||||||||||||||||||||||||||||||||||

|

значение |

-91 |

0 |

-91 |

0 |

0 |

- | |||||||||||||||||||||||||||||||||||

|

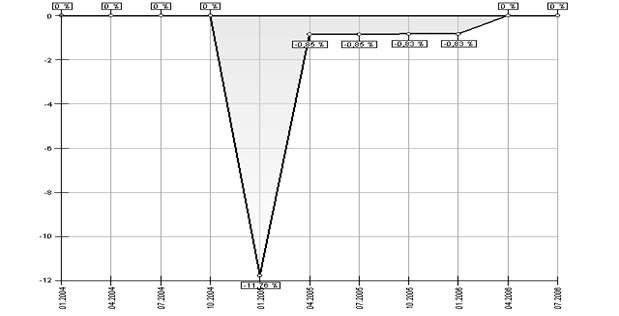

Источник: [Приложение 2] Проанализировав данные таблицы можно сделать выводы, что на протяжении анализируемого периода предприятие несет убытки. Особенно возросла величина убытка на начало 2005г. за счет роста внереализационных расходов. Рентабельность активов. 15. Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона. Она имеет вид: ROA=ЧП/A=ЧП/РПxРП/А (15) где: ЧП—чистая прибыль; А— совокупные активы предприятия; РП — валовая выручка от реализации продукции (работ, услуг), а отношения: ЧП/РП — это рентабельность реализованной продукции; РП/A — оборачиваемость активов. ROA = Рентабельность активов = [Чистая прибыль (убыток)]/[Совокупные активы (пассивы)] (16) Таблица 2.1.15 Динамика изменения рентабельности активов (%)

Показатель рентабельности активов в анализируемом периоде находился в районе 0 отметки, либо имел отрицательное значение, что говорит о неэффективном использовании имущества должника, по причине его сильного износа, либо вообще отсутствия деятельности. Так, на 01.01.2005 года на каждый рубль стоимости активов предприятие имело 0,11 копеек убытков. Норма чистой прибыли. 16. Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормальное значение этого параметра — около 0,2. Норма чистой прибыли = [Чистая прибыль (убыток)]/[Выручка нетто] (17) Динамика изменения нормы чистой прибыли Значение данного показателя рассчитать невозможно, т.к. у предприятия не было выручки по причине отсутствия деятельности. В следующем параграфе проанализируем платежеспособность должника, т.е. его способность покрывать свои обязательства за счет различных источников. | |||||||||||||||||||||||||||||||||||||||||

2.2. Анализ платежеспособности должника.

Ликвидность баланса можно определить как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Коэффициент абсолютной ликвидности (КАбЛ).

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам Должника. Значение данного показателя должно быть не менее 0,2.

[Коэффициент абсолютной ликвидности] = [Наиболее ликвидные оборотные активы]/[Текущие обязательства Должника] (18)

Таблица 2.2.1

Динамика изменения коэффициента абсолютной ликвидности

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

0 |

0 |

0 |

0 |

0 |

0 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

0 |

0 |

0 |

0 |

0 |

- |