Процедура банкротства предприятия

2.3. Характеристика финансовой устойчивости должника.

В условиях рыночной экономики весьма важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные.

Финансовая устойчивость оценивается по соотношению собственных и заемных средств, по темпам накопления собственных средств в результате текущей и финансовой деятельности, соотношению мобильных и иммобилизованных средств предприятия. Устойчивость финансового состояния предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей актива и пассива баланса.

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент автономии. По нему судят, насколько предприятие независимо от заемного капитала.

Коэффициент автономии (финансовой независимости) показывает долю активов Должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Нормальным принято считать значение больше 0,5. В этом случае его кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия.

Недостаток собственного капитала приводит к усилению финансовой зависимости предприятия и неустойчивости его положения.

Коэффициент автономии = [Собственные средства]/[Совокупные активы (пассивы)] (22)

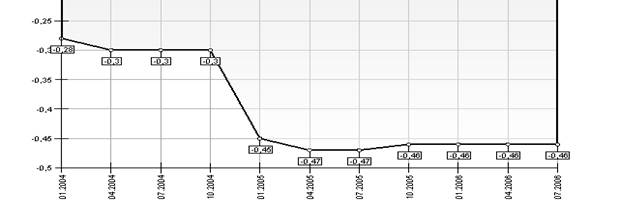

Таблица 2.3.1

Динамика изменения коэффициента автономии

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

-0,28 |

-0,3 |

-0,3 |

-0,3 |

-0,45 |

-0,47 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

-0,47 |

-0,46 |

-0,46 |

-0,46 |

-0,46 |

- |

|

Источник: [Приложение 1] Для наглядного изображения изменения коэффициента автономии построим график на основе данных таблицы 2.3.1 Рис.10 | ||||||

Значение показателя финансовой независимости в анализируемом периоде не достигало нормы, более того, значение показателя было отрицательным. Таким образом можно сделать вывод о полной зависимости предприятия от заемных средств во всем анализируемом периоде.

Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Этот показатель является одним из основных коэффициентов, используемых при оценке несостоятельности предприятия. Нормальное значение этого коэффициента больше или равно 0,1 или 10% собственных средств в оборотных активах. Если же К<1, особенно если значительно ниже, необходимо оценить, как, в какой мере, собственные оборотные средства покрывают затраты на приобретение производственных запасов и товаров.

K = Коэффициент обеспеченности собственными оборотными средствами = ([Собственные средства] - [Скорректированные внеоборотные активы])/[Оборотные активы] (23)

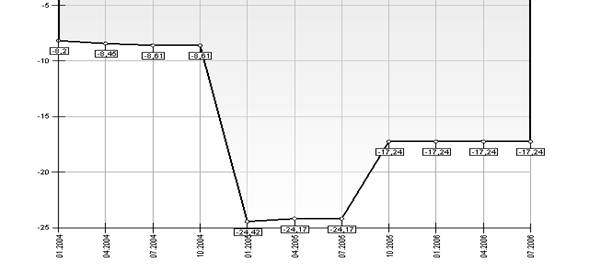

Таблица 2.3.2

Динамика изменения коэффициента обеспеченности собственными оборотными средствами

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

-8,2 |

-8,45 |

-8,61 |

-8,61 |

-24,42 |

-24,17 |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

-24,17 |

-17,24 |

-17,24 |

-17,24 |

-17,24 |

- |

|

Источник: [Приложение 1] Графически данные можно представить следующим образом: Рис.11 | ||||||

Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами (величина собственных оборотных активов или собственного капитала в обороте). Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Отрицательное значение данного коэффициента свидетельствует об отрицательной величине собственных оборотных активов, что говорит о финансовой неустойчивости предприятия, т.е. не только все оборотные, но и внеоборотные активы предприятия сформированы за счет заемных средств.

Доля просроченной кредиторской задолженности в пассивах.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Доля просроченной кредиторской задолженности = Ф№1 стр.620/стр.700 (24)

Таблица 2.3.3.

Динамика изменения доли просроченной кредиторской задолженности в пассивах

|

периоды |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

значение |

103,82% |

104,23% |

104,24% |

104,24% |

116,23% |

117,46% |

|

периоды |

01.07.05 |

01.10.05 |

01.01.06 |

01.04.06 |

01.07.06 |

- |

|

значение |

117,46% |

117,06% |

117,06% |

117,06% |

117,06% |

- |

|

Источник: [Приложение 1-9] | ||||||