Развитие лизинга в России

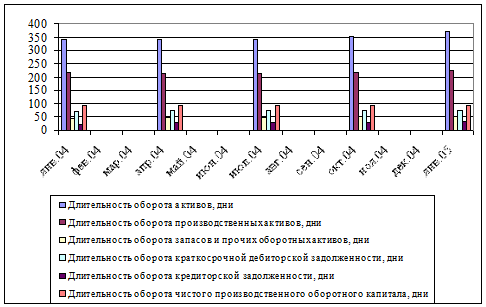

Рис. 2.2. Показатели деловой активности

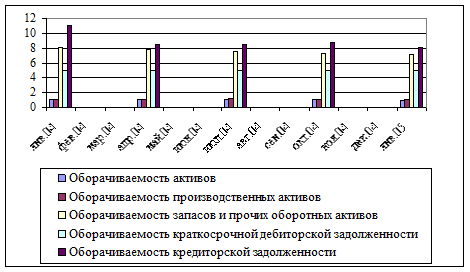

Рисунок 2.3 – Показатели деловой активности

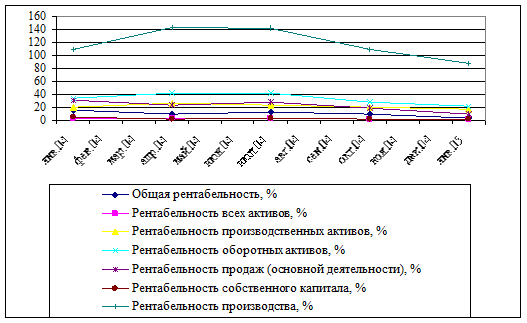

2.3.5 Анализ рентабельности

Общая рентабельность, % – определяется как отношение прибыли до налогообложения к выручке от реализации продукции. В начале года наблюдалось снижение показателя с 14,65% на 1.01.04 до 9,59% на 1.04.05. потом произошел скачек до 11,55% на 1.07.04. В дальнейшем происходило снижение значений показателя до 2,86% на конец года. Причина этого кроется в опережающем темпе роста себестоимости по сравнению с темпами роста выручки. Однако, в целом общая рентабельность осталась на приемлемом уровне.

Рентабельность всех активов, % – определяется как отношение чистой прибыли ко всем активам предприятия за вычетом собственных акций, выкупленных у акционеров и задолженностью участников по взносам в уставной капитал. Значение этого показателя на конец анализируемого периода свидетельствует о сильном снижении эффективности использования имущества предприятия в 2003 году. Уровень рентабельности активов в размере 1% на конец анализируемого периода обеспечивается низкой оборачиваемостью активов, составляющей на конец периода 0,98 оборота, при достаточно высокой доходности всех операций.

Рентабельность производственных активов – определяется как отношение прибыли к производственным активам предприятия. Основные средства использовались наиболее эффективно 1.04.04; рентабельность производственных активов составила – 25,73%. В последующих периодах рентабельность несколько упала и составила 16,18% на 1.01.05. В целом, значения данного показателя оставались на довольно высоком уровне.

Рентабельность оборотных активов, % – определяется как отношение прибыли к оборотным активам предприятия. Оборотные средства приносили наибольшую отдачу 1.04.04. – 41,96%. В дальнейшем рентабельность оборотных активов падает почти в два раза до 21,73% к концу года. На основании этого можно сделать вывод о том, что средства предприятия используются неэффективно, их значительная часть заморожена в просроченной дебиторской задолженности, правда величина заработанной чистой прибыли позволяет полностью погасить кредиты, но, судя по всему, средства отвлечены из оборота надолго.

Рентабельность продаж, % – рентабельность продаж определяется как отношение величины валовой прибыли к себестоимости продукции. Значение показателя в анализируемом периоде снизилось с 30,61% до 8,74%. Таким образом, если тенденция сохранится, Предприятие лишится возможности самостоятельно финансировать свою деятельность и получать прибыль. Одновременное снижение показателей рентабельности продаж и оборачиваемости производственных активов является «диагнозом» наличия проблем, связанных с реализацией продукции и работой коммерческого и финансового отделов предприятия, поскольку не удается компенсировать потери, вызванные снижением отдачи от использования оборотных активов, замедлением оборачиваемости и замораживанием средств в просроченной дебиторской задолженности путем рационального ценообразования.

Рентабельность собственного капитала, % – определяется как отношение чистой прибыли к величине собственного капитала организации. Резкое падение значений рентабельности собственного капитала к концу года по сравнению с началом года является крайне тревожным сигналом, поскольку неэффективное использование собственных средств по причине замедления оборачиваемости и «замораживания» средств в виде просроченной дебиторской задолженности неизменно приведет к «проеданию» прибыли предприятия, если не будут предприняты соответствующие меры по исправлению ситуации.

Итак, на основании проведенного анализа можно сделать вывод о том, что предприятие является рентабельным. Однако все показатели рентабельности за 2003 год сильно снизились. Причиной этому послужило отставание темпа роста выручки и чистой прибыли от темпов роста себестоимости и активов Предприятия.

Таблица 2.10 – Показатели рентабельности

|

Показатели |

1.01.04 |

1.04.04 |

1.07.04 |

1.10.04 |

1.01.05 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Общая рентабельность, % |

14,65 |

9,59 |

11,55 |

9,07 |

2,86 |

|

Рентабельность всех активов, % |

3,5 |

2,6 |

2,9 |

2,0 |

1 |

|

Рентабельность производственных активов, % |

19,56 |

25,73 |

23,3 |

20,31 |

16,18 |

|

Рентабельность оборотных активов, % |

33,22 |

41,96 |

41,33 |

27,03 |

21,73 |

|

Рентабельность продаж, % |

30,61 |

23,34 |

27,94 |

18,98 |

8,74 |

|

Рентабельность собственного капитала, % |

4,4 |

2,07 |

3,05 |

2,01 |

1,10 |

|

Рентабельность производства, % |

108,94 |

143,41 |

141,94 |

109,30 |

87,44 |

Рис. 2.4 – Показатели рентабельности

Производство калийных удобрений является фондоемким производством. Изношенность оборудования в целом предприятию 44%.