Развитие лизинга в России

1) внутренний, когда и лизингодатель и лизингополучатель – резиденты России;

2) международный когда лизингодатель или лизингополучатель является нерезидентом России.

В соответствии с ранее устоявшейся трактовкой к основным типам лизинга можно по-прежнему относить: долгосрочный; среднесрочный; краткосрочный. Указанные сроки являются условными и отражают специфические условия современной российской экономики.

Предыдущая редакция Закона «О лизинге» 1998 г. предусматривала два основных вида лизинга: 1) финансовый; 2) оперативный. Подвидом был возвратный лизинг, когда арендатор и поставщик совпадают.

Наряду с этим выделяют следующие виды лизинга:

1) В зависимости от объема обслуживания:

– чистый;

– «мокрый»;

– частичный – различные функции по обслуживанию оборудования распределяются на договорной основе между лизингодателем и лизингополучателем.

2) В зависимости от вида организации сделки:

– прямой самостоятельно сдает объект в лизинг).

– косвенный лизинг;

– левередж-лизинг. Предполагает дополнительное привлечение средств для лизинговых операций со стороны, когда объектом лизинга является дорогостоящее оборудование. Основной арендодатель получает преимущественное право на получение арендных платежей;

– сублизинг;

3) По типу лизинговых платежей – денежный, компенсационный, смешанный;

4) По методу финансирования лизинговой операции:

– срочный лизинг;

– возобновляемый лизинг;

5) В зависимости от типа имущества различают лизинг движимого имущества и лизинг недвижимогоимущества.

6) По степени окупаемости имущества лизинг подразделяют на лизинг с полной окупаемостью, когда в течение срока действия одного лизингового договора происходит полная выплата лизингодателю стоимости имущества и лизинг с неполной окупаемостью, когда в течение срока действия одного лизингового договора окупается только часть стоимости имущества.

7) В зависимости от условий амортизации существуют сделки с полной амортизациейи сделки с неполной амортизацией.

8) По отношению к налоговым и амортизационным льготам:

– действительный;

– фиктивный.

Вместе с тем, на практике различные виды лизинга могут сочетаться в одном договоре в зависимости от конкретных, оговариваемых участниками условий.

1.3 История, проблемы и тенденции развития лизинга в России

Среди историков нет единого мнения о том, когда человечество впервые начало практиковать аренду. Согласно одной из версий аренда возникла в Вавилоне и Древнем Египте примерно за 2 тыс. лет до н.э. Первое документальное упоминание – в Римской империи в кодексе Юстиниана – относится примерно к 550 г. до н.э. Самая громкая лизинговая сделка датируется уже 1066 г., когда Вильгельм I Завоеватель одолжил у нормандских судовладельцев корабли для вторжения на Британские острова. Следующий известный случай произошел в 1248 г., когда была зарегистрирована официальная лизинговая сделка.

Право внедрения аренды в современную деловую практику оспаривается двумя компаниями – английской «British Railway Wagons» и американской компанией «Bell», руководство которой в 1877 г. приняло решение сдавать свои телефонные аппараты в аренду.

Финансовый лизинг в современном его понимании сложился в США. Основателем американского финансового лизинга считается Генри Шонфельд, организовавший в 1952 г. лизинговую компанию для одной сделки в области железнодорожного транспорта. Убедившись в экономической целесообразности и перспективности лизинговых операций, он решил и далее заниматься этим бизнесом, основав известнейшую американскую лизинговую компанию «United States Leasing Corp.». В Европе финансовый лизинг начал развиваться в конце 50-х – начале 60-х годов.

В 70-е годы финансовый лизинг завоевывает популярность в странах на рынках Южной Америки, Азии и Африки. 80-е годы прошлого столетия отмечены принятием концепции финансового лизинга практически во всем мире. За последние 20 лет ежегодный объем лизинговых операций в мире вырос в 10 раз и в 2000 г. по различным оценкам составлял от 415 млрд. долл. США до 540 млрд. долл. При этом, по данным журнала «Эксперт», на США и Канаду приходится 41%, на Азию – 28, на Европу – 19%. В свое время одним из основных механизмов послевоенного японского экономического чуда стал лизинг. Именно через лизинговые схемы в экономику привлекался иностранный капитал, именно они позволили за считанные годы обновить производственную базу.

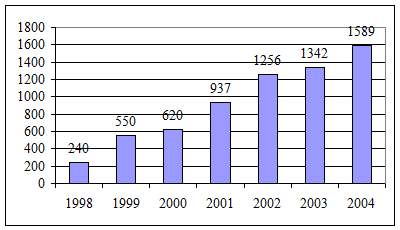

Первыми объектами, закупленными СССР по договору лизинга – в рамках знаменитых поставок военной техники по договору ленд-лиза во время Второй мировой войны, – являются самолеты. На территории России лизинг использовался в советское время для приобретения морских и воздушных судов через внешнеэкономические операции. Но объемы этих операций были незначительны. Отправной точкой развития лизинга в нашей стране можно считать начало 70-х годов, с появлением первых коммерческих лизинговых компаний. В большинстве случаев они были образованы коммерческими банками. К середине 90-х догов, оценив потенциальные возможности и преимущества лизинга для экономического развития страны, Правительство РФ приняло ряд постановлений, направленных на поддержку развития лизинговых отношений. В результате на рынке стали появляться новые компании, в том числе крупные, учрежденные финансово-промышленными группами для технического переоснащения входящих в их состав предприятий. Динамики роста числа лизинговых компаний представлена на рисунке 1.2.

Рисунок 1.2 – Число лизинговых компаний в России

Вместе с ростом числа лизинговых компаний с 1993 г. постепенно увеличивается и объем лизинговой деятельности.

По оценкам профессиональной Ассоциации российских лизинговых компаний «Рослизинг», в 1995 г. лизинговые компании, члены Ассоциации, заключили договоры о лизинге не общую сумму 170 млрд. руб. В 1996 г. эта цифра возросла до 670 млрд. руб., а в 1997 г. объем лизинговой деятельности членов Ассоциации составил уже 2,8 трлн. руб.

Несмотря на благоприятный налоговый режим лизингового бизнеса, который позволял по сравнению с обычным банковским кредитом экономить, по различным оценкам, до 40% совокупных расходов, этот кредитно-инвестиционный механизм имел значительные недостатки в виде правовых противоречий, заложенных в российском законодательстве того времени. Существенные проблемы вызывал Федеральный закон от 29 октября 1998 г. №164-ФЗ «О финансовой аренде «лизинге». Так, в соответствии с ним лизингодателю было предоставлено право бесспорно изымать предмет лизинга. Это положение противоречило норме ст. 619 ГК РФ, предусматривающей не бесспорное изъятие предмета лизинга, а расторжение договора в судебном порядке. В соответствии с п. 1 ст. 14 и п. 5 ст. 18 Закона о лизинге 1998 г. лизингодатель имел право передать предмет лизинга в залог, что противоречило п. 1 ст. 335 ГК РФ: передать в залог можно только имущество, принадлежащее залогодателю на основе права собственности или права хозяйственного ведения. Поскольку передаваемое по договору лизинга право владения и пользования нельзя отнести ни к праву собственности, ни к праву хозяйственного ведения, лизингополучатель не может передать в залог предмет лизинга.