Развитие лизинга в России

В то же время лизинг чаще всего используется для минимизации налогообложения. Например, покупая новое оборудования, можно в несколько раз сократить срок его амортизации, оформив сделку как лизинговую. Реально все деньги через аванс выплачивались сразу, т.е. никаких долгосрочных лизинговых отношений не было.

С 1998 по 2000 г. нормативная правовая база, регламентирующая лизинговые отношения, несколько ухудшилась. Это объясняется не только принятием в 1998 г. противоречивого и чрезмерно детализированного Закона о лизинге, но и попытками Банка России усилить контроль над потоками капитала, приходящими и уходящими из страны, а также непоследовательным применением многочисленных актов о бухгалтерском учете и налогообложении лизинговых сделок финансовыми и контролирующими органами.

Разрешение правовых коллизий стало основной задачей процесса оптимизации лизинговой деятельности как альтернативного экономически эффективного кредитно-инвестиционного механизма.

Существенный прогресс в развитии лизингового бизнеса наметился в 1998–2002 гг. Он привел к росту лизинговых операций по трем основным причинам. Первая – банковский кризис 1998 г., вынудивший организации быстро обратить внимание на лизинг как альтернативный банковскому кредитованию источник финансирования капитальных вложений. Вторая – разрушение нормативных правовых преград и устранение противоречий в виде принятия Закона о лизинге в 2002 г. и отмены лицензирования лизинговой деятельности. Третья – оптимизация институциональной организации лизингового бизнеса.

С одной стороны, развитию лизинга содействовало государство. Лизинг сегодня – единственный понятный элемент промышленной политики. В соответствующих правительственных концепциях он официально признан основным для развития ряда отраслей – производства телекоммуникационного оборудования, автотранспорта, сельскохозяйственной продукции, авиатехники и др. Внесены конструктивные изменения в противоречивое прежде законодательство о лизинге, ликвидированы многие бюрократические барьеры.

С другой – лизинг стал востребован. С появлением «длинных» денег стали нужны соответствующие малорисковые инструменты. Лизинговая же сделка почти не зависит от кредитоспособности получателя средств, она гарантирована имуществом. При кредитовании клиент декларирует некие цели, на которые будет направлен кредит. Но при этом расходование средств контролируется только фактически. В лизинге нет многих кредитных рисков, что позволяет свести к минимуму срыв лизинговой сделки.

В России в среднем невозвраты по лизингу не превышают 5%. Однако невозвратами их назвать сложно. В большинстве случаев это технические задержки на срок от одной недели до одного месяца.

По оценке группы по развитию лизинга МФК, объем лизинговых операций в 2001 г. составлял 1,7 млрд. долл. США, т.е. около 50 млрд. руб. Общий объем инвестиций в основной капитал за счет всех источников финансирования в 2001 г. составил 1599,5 млрд. руб.; доля лизинга в общих инвестициях в России приближается к 3%. Если опираться на данные Госкомстата России, которые многие эксперты считают заниженными, то этот показатель составляет около 1%.

Группа по развитию лизинга МФК считает, что в связи с повышением внутреннего спроса на лизинговые услуги и благоприятными изменениями в законодательной налоговой базе доля лизинга в общем объеме инвестиций может возрасти до 4%. Значительно увеличилось и число лизинговых компаний. Если до 17 августа 1998 г. был зарегистрирован 21%, то после кризиса – 79% общего числа компаний.

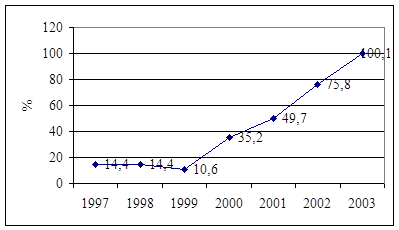

Рисунок 1.3 – Темпы роста рынка лизинговых услуг

В 2003 г. объем профинансированных средств по договорам лизинга лизинговыми компаниями России составил более 1700 млн. долл. Это 148% аналогичного показателя предыдущего дога. Общий же объем рынка агентство «Эксперт РА» оценивает в 2,5 млрд. долл. Отношение лизинговых платежей, полученных лизинговыми компаниями в 2002 г., к профинансированным ими средствами за год составляло 56,4%. Этот показатель говорит о том, что в течении трех-четырех предшествующих лет лизинговые сделки реально финансировались компаниями, а не использовались в качестве «серой» схемы, когда сумма аванса лизингополучателя сразу покрывает большую часть сделки. История развития российского лизинга имеет национальные особенности. Первая особенность – отличие лизинга в России и в странах Запада. Если там лизинг обычно сочетает черты аренды и кредита, то у нас он чаще похож на специфический инструмент проектного финансирования.

Вторая особенность – многообразие направлений в лизинге. Лизинговые компании создавались различными структурами, имели разные предпосылки образования, поэтому и практика работы у них разная.

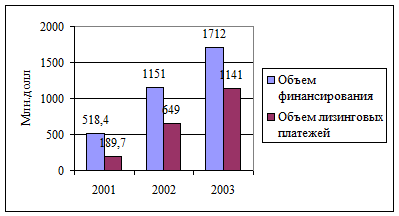

Рисунок 1.4 – Соотношение объемов лизинговых платежей и профинансированных средств в 2001–2003 гг.

Можно выделить пять типов компаний, которые в лизинговом бизнесе активно действуют в России в соответствии с их ориентацией:

1) на банки;

2) на иностранных учредителей;

3) на поставщиков оборудования;

4) на государство;

5) на отечественные промышленные группы.

Грани между этими типами быстро разрушаются. Компании выходят за пределы «родительских» структур, чаще всего позиционируя себя как универсальные. Так, если первоначально многие лизинговые компании создавались при банках, то сейчас они создают при себе финансовые институты, чтобы предоставлять более полный спектр услуг клиентам.

Основные тенденции лизингового бизнеса в России на современном этапе:

1. Лизинговый бизнес может быть эффективным и значительным по объему практически в любом сегменте рынка.

2. Ориентация на ликвидность лизингового оборудования. Самые надежные, с точки зрения инвестора, секторы наиболее динамичны. И наоборот, медленно развиваются сегменты менее ликвидных объектов лизинга.

3. Устойчивость лизингового бизнеса. По данным агентства «Эксперт-РА», за всю историю деятельности лизинговых компаний убытки от дефолтов лизингополучателей составили 1,1%. За счет продажи имущества на вторичном рынке, передачи в релизинг или иными способами в среднем удалось возместить 37% убытков.

4. Укрупнение лизингового бизнеса. В первую очередь это обусловлено стремлением снизить риски. Укрупнение идет не только в связи с заключением отдельных сделок, но и самих компаний. Укрупняясь, лизинговые компании могут быстрее наращивать собственный капитал, эффективнее привлекать внешнее финансирование, получать стратегический эффект от объединения клиентских баз.

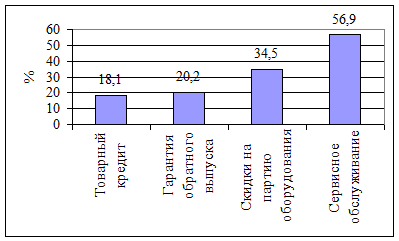

5. Наличие долгосрочных отношений с поставщиками. Это дает лизинговой компании множество преимуществ. Это и доступ к товарным кредитам, и гарантии обратного выкупа оборудования в случае нарушения договора лизингополучателем, и скидки на партию продукции, и обеспечение сервисного обслуживания поставляемого оборудования и т.д.