Совершенствование системы ипотечного кредитования в РФ

- активизация развития инфраструктуры инвестиционного рынка (фондов венчурного финансирования, страховых агентств, специализированных информационных агентств и т.д.), формирование рынка инновационно-ориентированных инвестиционных проектов;

- разработка механизмов участия государства в инвестиционных проектах нефинансовыми вложениями в виде объектов интеллектуальной собственности.

- активизация деятельности государственных банков, государственных инвестиционных компаний по отбору и финансированию на возвратной основе инвестиционных проектов строительства;

- усиление инвестиционной направленности в деятельности рынка ценных бумаг в целях совершенствования механизма межотраслевого перелива капитала;

- совершенствование и расширение лизинговой деятельности;

- пересмотр существующих механизмов и принципов выделения государственных гарантий по инвестиционным кредитам;

Практическим результатом развития строительного комплекса станет увеличение налогооблагаемой базы организаций и предприятий не менее чем в 1,5 - 2 раза. Фактически будет реализована одна из важнейших социальных задач, направленных на обеспечение комфортным жильем населения России.

Внедрение прогрессивных и ресурсосберегающих технологий позволит сократить сметную стоимость сооружаемых объектов, повысить эффективность капитальных вложений, значительно снизить эксплуатационные расходы.

Увеличится занятость населения в строительном комплексе. Возрастет в несколько раз экспорт продукции промышленности строительных материалов в страны СНГ и дальнего зарубежья. Будет ослаблена зависимость от импорта продукции и изделий строительного назначения.

3.3 Управление финансовыми рисками на рынке ипотечного кредитования

Одним из препятствий на пути широкого распространения в России ипотечного жилищного кредитования (ИЖК) является несоответствие платежеспособного спроса большинства населения параметрам предоставляемых кредитов. Эти параметры (размер кредита, процентная ставка, период кредитования, сумма первоначального взноса) в значительной степени определяются финансовыми рисками, возникающими на различных этапах ИЖК. Эффективное управление данными рисками может существенно изменить ситуацию, приблизить кредиты к возможностям их потенциальных потребителей.

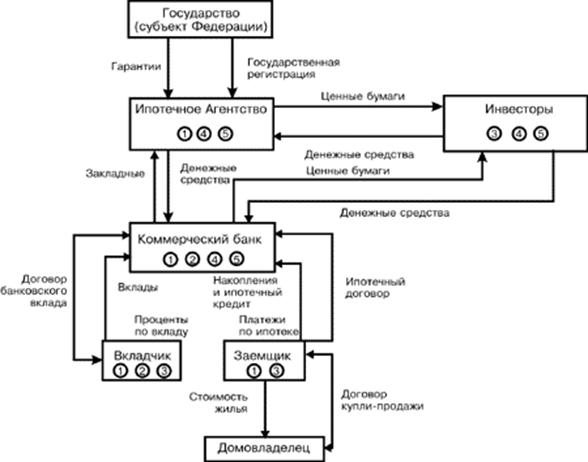

В данной главе рассмотрена совокупность подходов к управлению финансовыми рисками в системе ИЖК. При этом, в качестве базовой модели ипотечного кредитования принята наиболее общая двухуровневая схема (рис. 1). На первом уровне потенциальные заемщики (выступая в роли вкладчика) имеют возможность накопить в коммерческом банке первоначальный взнос (30:50% от стоимости жилья), а затем на оставшуюся сумму получить ипотечный кредит. Этот уровень можно назвать первичным рынком ИЖК. На втором уровне ИЖК производится рефинансирование выданных кредитов. Это вторичный рынок. Здесь коммерческие банки перепродают права по кредитам инвесторам или Ипотечному агентству. Ипотечное агентство, в свою очередь, может эмитировать ценные бумаги, обеспеченные ипотекой (mortgage-backed securities, MBS), и тем самым привлекать финансовые ресурсы с рынка ценных бумаг. Все участники ИЖК подвержены различным рискам (см. цифры на рис. 9). Возможные механизмы управления этими рисками требуют специального рассмотрения.

Риски заемщика

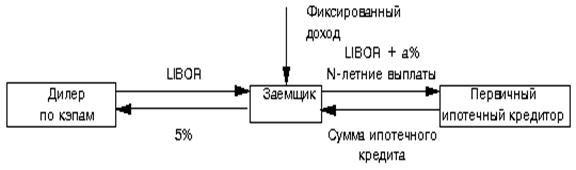

Предполагается, что банк, в который обращается заемщик, предоставляет аннуитетный (annuity) ипотечный кредит 1 с переменной процентной ставкой, привязанной к ставке LIBOR 2. По кредиту заемщик ежемесячно выплачивает ставку процента, равную LIBOR+a, где (a - процентная надбавка кредитора за его риски (условно возьмем (=5%). Риски, с которыми сталкивается заемщик на российском ипотечном рынке, - это процентный риск (1) и риск изменения валютного курса (3).

Рисунок 9. Двухуровневая схема ИЖК 1) процентный риск, 2) кредитный риск, 3) валютный риск, 4) риск ликвидности, 5) риск реинвестирования

Процентный риск возникает из-за того, что заработная плата заемщика не привязана к рыночной процентной ставке. Следовательно, рост процентной ставки приведет к тому, что заемщику придется тратить большую часть своего дохода на выплаты по кредиту, чем ранее.

Возможно несколько вариантов управления процентным риском. Во-первых, такой риск можно хеджировать с помощью однопериодных опционов, каждый из которых будет исполнен в момент поступления платежа (однако нет уверенности в том, что удастся каждый период получать такой опцион). Во-вторых, можно использовать многопериодные процентные опционы. Для реализации такого варианта страхования необходима достаточно развитая система дилинга по процентным кэпам (interest rate caps, caps), флорам (interest rate floors, floors) и свопам (interest rate swaps, swaps), которой в России пока еще не существует.

Для хеджирования процентного риска должна быть реализована схема, представленная на рис. 10.

Рисунок 10. Схема управления процентным риском с помощью процентных кэпов

В соответствии с данной схемой продавец кэпа осуществляет платеж заемщику каждый раз, когда контрактная ставка-ориентир (reference rate) превышает контрактную ставку (contract) - ставку "потолок" (ceiling rate) на дату расчета. Таким образом, заемщик может застраховать изменение ставки LIBOR, которая будет выступать ставкой-ориентиром, на уровне ставки "потолок", равной текущей ставке LIBOR, например, 5%. Каждый раз. когда ставка LIBOR будет подниматься выше 5%, дилер по кэпам будет выплачивать на каждую дату расчета (settlement date) сумму, равную

CF = max [LIBOR - "потолок"] * NP * LPP,

где CF - денежный поток, получаемый покупателем кэпа; NP (notional principal) - условная основная сумма, которую страхует заемщик; LPP - длина расчетного периода.

Вторым вариантом страхования процентного риска может стать использование свопа. Заемщик должен найти своп-дилера, который согласится выплачивать ему плавающую ставку LIBOR в обмен на фиксированную ставку в размере, например, 5%. Данная схема представлена рис. 11.

Рисунок 11. Схема управления процентным риском с помощью процентных свопов

Третьим вариантом может стать использование процентно-флорового свопа (рис. 11). Если заемщик уже имеет своп, то, приобретя флор, он может получать дополнительную прибыль (за вычетом предварительной выплаты по флору) от превышения фиксированной ставки над ставкой LIBOR.

Продавец флора платит его владельцу, каждый раз, когда контрактная ставка-ориентир опускается ниже ставки "флор" (floor) контракта на дату расчета. Каждый раз, когда ставка LIBOR будет опускаться ниже ставки "флор"=5%, дилер по флорам будет выплачивать на каждую дату расчета сумму, равную