Совершенствование системы ипотечного кредитования в РФ

1) инвестору заранее не известно, в какой момент времени может произойти досрочное погашение или поступление денежных средств в результате обращения взыскания на недвижимое имущество и в каком объеме;

2) рыночная процентная ставка в момент реинвестирования может быть низкой.

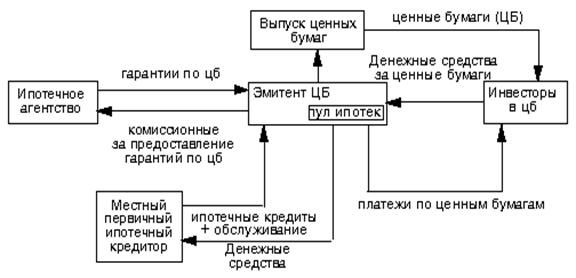

Рисунок 16. Схема управления кредитным риском по программе <гарантий>

Страхование риска реинвестирования. Полностью ликвидировать реинвестиционный риск нельзя, но для его снижения можно использовать конверсионный арбитраж (conversion arbitrage).

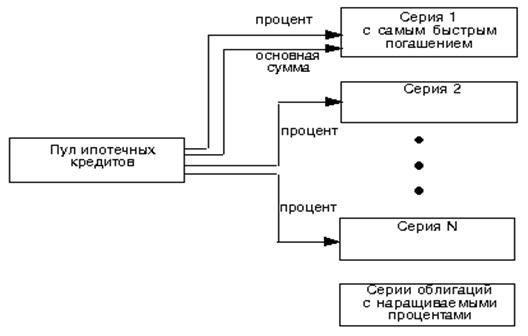

Эмитент выпускает залоговые ипотечные облигации (ЗИО) на базе пула ипотечных кредитов или облигации, обеспеченные пулом ипотек (collateralized mortgage obligations, CMO). CMO представлены несколькими сериями или "траншами" облигаций "прямой оплаты" (pay-through bonds7) (рис. 17). Каждая серия может иметь: собственную купонную ставку, собственный срок погашения, собственный средний срок амортизации.

Потоки платежей, генерируемые предметом залога, связаны с потоками платежей по облигации. Все CMO обеспечены пулами кредитов с фиксированным процентом. Денежный поток от пула ипотек распределяется между облигациями с различными сроками погашения. Каждое CMO имеет гарантированный фонд погашения.

Таким образом, долгосрочный инструмент (ипотека) используется для создания отдельных инструментов, траншей, которые имеют короткие, средние и большие сроки до погашения. Поток денежных платежей по пулу расщепляется на ценные бумаги (stripped-mortgage-backed securities), имеющие разную степень риска досрочного погашения. Первоначально погашаются облигации с наименьшим сроком обращения. Выплаты по основной сумме производятся отдельно для одного класса по порядку, а для следующего не производятся до тех пор, пока не будут выплачены сполна для предыдущего. Все платежи заемщиков по основной сумме, включая денежные потоки от досрочной оплаты кредита и обращения взыскания на недвижимость, идут на погашение облигаций с самым коротким сроком обращения. Структура CMO может содержать облигации с различными инвестиционными характеристиками, в том числе и накопительные облигации близкие к облигациям с нулевым купоном. По такой облигации не производятся выплаты ни по основной сумме долга, ни по процентам до тех пор, пока не будут погашены все предыдущие транши. Накопительные облигации максимально защищают инвестора от реинвестиционного риска. Возможен и обратный процесс, когда обычная ипотека или облигация оцениваются выше стоимости их создания с помощью сборки облигаций.

Рисунок 17. Схема управления риском реинвестирования с помощью СМО

Вторым вариантом страхования от реинвестиционного риска является выпуск ценных бумаг "прямого действия" (pass through).

Владея ценными бумагами "прямого действия", инвесторы приобретают неделимую долю в пуле ипотечных кредитов, приносящую денежный доход (pro rata). Каждый пул обладает следующими характеристиками: "купонная ставка", дата выпуска, дата погашения, регулярные даты выплат "купонного" дохода.

Инвестор, владеющий ценными бумагами "прямого действия", получает все предусмотренные выплаты по основной сумме долга и процентные платежи по кредитам, на основе которых выпущены ценные бумаги, за вычетом "дифференциальных" комиссионных сборов, даже если заемщики не выполняют своих обязательств по выплатам. В этом случае эмитенты ценных бумаг "прямого действия" выделяют собственные средства на покрытие просроченных заемщиком платежей. Так же эмитенты отвечают за передачу инвесторам платежей, полученных от заемщиков, в счет досрочного погашения кредитной задолженности, а, следовательно, риск досрочного погашения переносится на конечного инвестора.

Инвестор в ценные бумаги может быть не заинтересован принять на себя риск досрочного погашения. В этом случае он может приобрести облигации, обеспеченные ипотечными кредитами, которые представляют собой общее долговое обязательство эмитента. Дата погашения и даты выплат по таким облигациям известны заранее. Денежные потоки по ипотечным кредитам не связаны с выплатами по облигациям, поэтому для защиты прав инвесторов стоимость залогового обеспечения регулярно сверяется с рыночными ценами, и при необходимости залог пополняется таким образом, чтобы его хватило для выплаты номинальной стоимости облигаций и накопленных процентов в случае банкротства эмитента.

Процентный риск. Изменение процентной ставки, как правило, является следствием изменения уровня инфляции. Для инвестора, владеющего правами по ипотечному кредиту, это означает, что денежный поток, предусмотренный по договору об ипотеке из-за роста инфляции оказывается ниже, чем ожидаемый. В случае снижения рыночной процентной ставки возрастает вероятность досрочного погашения кредита заемщиком. В этой ситуации заемщик досрочно погашает кредит с целью получения кредита под меньшую процентную ставку. С другой стороны процентный риск можно представить как риск изменения стоимости активов и пассивов.

Управление процентным риском. Эмитент (коммерческий банк или Ипотечное агентство), собравший пул ипотек и выпустивший на его основе ценные бумаги, может подвергаться риску несбалансированности активов и обязательств, если ставка процента, получаемая по пулу, фиксированная, а выплачиваемая процентная ставка по обязательствам плавающая или наоборот. В результате может возникнуть ситуация, когда эмитент выплачивает большую сумму, чем получает.

Так как эмитент получает денежные потоки в течение продолжительного периода времени, то каждый такой поток подвергается риску изменения процентной ставки.

Рассмотрим возможности по управлению процентным риском для случая аннуитетного кредитования, привязанного к ставке LIBOR, и для случая CMO.

Эмитент облигаций с фиксированным процентом, владеющий пулом ипотечных кредитов, получает по пулу плавающую процентную ставку (LIBOR+a). Пусть условно процент по облигациям равен 7%, а a=5% и эмитент хочет зафиксировать свой доход в размере 3%. В этой ситуации риск процентной ставки LIBOR заключается в возможности ее падения ниже 5% ((LIBOR + 5%) - 7% I 3% --> LIBOR I 7% + 3% - 5% = 5%). Выходом в этом случае может стать покупка процентного флора (рис. 18). Продавец флора платит его владельцу каждый раз, когда контрактная ставка-ориентир опускается ниже ставки "флор" (floor) контракта на дату расчета.

Рисунок 18. Схема управления процентным риском с помощью процентного флора

Каждый раз, когда ставка LIBOR будет опускаться ниже ставки "флор"=5%, дилер по флорам будет выплачивать на каждую дату расчета сумму, равную: