Совершенствование системы ипотечного кредитования в РФ

CF = max [ставка "флор" - LIBOR] * NP * LPP,

где CF - денежный поток, получаемый заемщиком; NP- условная основная сумма, которую страхует эмитент; LPP - длина расчетного периода.

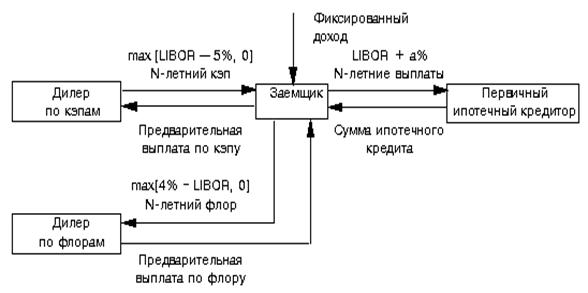

Четвертым вариантом страхования процентного риска может стать покупка коллара (collar).

Покупатель коллара (рис. 12) покупает кэп (prime cap) и одновременно продает флор (prime floor). В результате покупки коллара происходит "запирание" (locking into a band) плавающей процентной ставки в интервале, ограниченном сверху и снизу. В нашем примере ставка LIBOR для заемщика может колебаться от 4% до 5%. Если LIBOR превышает 5%, то дилер по кэпам платит заемщику, а если LIBOR ниже 4%, то заемщик платит дилеру по флорам. Покупка коллара имеет смысл, если есть уверенность в том, что рыночная ставка не будет ниже предела, установленного ставкой "флор" - 5%. В этом случае стоимость покупки кэпа снижается за счет суммы, полученной от продажи флора.

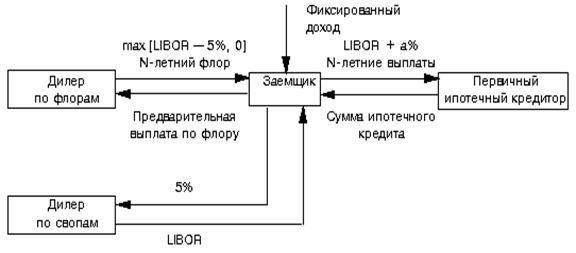

Рисунок 12. Схема управления процентным риском с помощью процентно-флорового свопа

Риску изменения валютного курса заемщики подвергаются из-за того, что на российском рынке ипотеки кредиты предоставляются в долларовом исчислении, обязательства по кредитам рассчитаны также в долларовом эквиваленте, а доходы заемщика в подавляющем большинстве имеют рублевый номинал.

Заемщики, которые хотят защитить свой доход, направляемый на накопление первоначального взноса или на погашение кредита, от резких колебаний валютного курса, могут в краткосрочном периоде использовать валютные фьючерсы и опционы. Для этого им необходимо обратиться к услугам брокерской фирмы. Вместе с тем, хеджирование рисков изменения валютного курса в течении длительного периода времени является сложной и дорогостоящей операцией.

Рисунок 13. Схема управления процентным риском с помощью процентного коллара

Риски вкладчика

Если потенциальный заемщик открывает накопительный счет в банке, то он подвергается процентному (1), кредитному (2) и валютному риску (3) (см. рис.1).

Управление процентным риском вкладчика - это страхование потерь из-за снижения депозитной процентной ставки. Технология управления данным риском практически не отличается от уже рассмотренной технологии управления процентным риском заемщика. Отличие заключается в том, что необходимо страховать каждый взнос на банковский счет и использовать процентный флор.

Управление кредитным риском вкладчика заключается в выборе надежного банка, обладающего высоким рейтингом, или банка, имеющего статус уполномоченного Ипотечного Агентства.

Валютный риск вкладчика возникает в том случае, когда вклад производится в национальной валюте (в рублях). Технология управления данным риском не отличается от ранее рассмотренной.

Риски кредитора

Рисками первичного ипотечного кредитора являются: процентный риск (1), кредитный риск (2), риск ликвидности (4) и риск досрочного погашения, или реинвестиционный риск (5).

Кредитный риск - это риск несвоевременной (просроченной) уплаты и/или неуплаты обязательств по ипотечному кредиту. Для инвестора, владеющего правами по ипотечному кредиту, это значит, что он не получит ожидаемый денежный поток по ипотеке в связи некредитоспособностью заемщика.

Для российского рынка основным способом страхования кредитного риска остается проведение тщательного андеррайтинга кредита. При этом типовыми значениями параметров такого андеррайтинга являются: отношение месячного платежа заемщика к его ежемесячному доходу (payment-to-income ratio - PTI) - 25-35%; отношение суммы кредита к рыночной стоимости залога (loan-to-value ratio - LTV) - 50-85%; размер кредита не более 50 тыс. долларов США. Также обязательными элементами ипотечного кредитования являются страхование заложенной недвижимости, жизни и трудоспособности заемщика.

Рисунок 14. Схема управления кредитным риском <наличная оплата>

Богатый опыт по управлению кредитным риском имеют американские ипотечные организации "Фэнни Мэй" (Federal National Mortgage Association, Fannie Mae3), "Джинни Мэй" (Government National Mortgage Association, Ginnie Mae4) и "Фрэдди Мэк" (Federal Home Loan Mortgage Corporation, Freddie Mac5). Механизм управления кредитным риском представлен на рис. 14, 15, 16.

"Наличная оплата" (рис. 14). Первичный кредитор продает ипотечные кредиты (mortgages) или пул ипотечных кредитов (pool of mortgages) Ипотечному Агентству, оставляя за собой право обслуживания кредитов и получая за это вознаграждение в виде комиссионных. Кредитная ставка, получаемая по таким кредитам, должна быть достаточной, чтобы покрыть стоимость фондов, административные расходы, кредитный риск, риск процентной ставки, возникающий из финансирования кредитов с возможными досрочными погашениями за счет обязательств с фиксированной ставкой, и должна обеспечить достаточный размер прибыли от вложения средств. При использовании такой схемы Ипотечное агентство принимает на себя кредитный риск и риск процентной ставки. Следует отметить, что если рассматривать эту схему применительно к российскому рынку, то кредитный риск в любом случае остается за первичным кредитором.

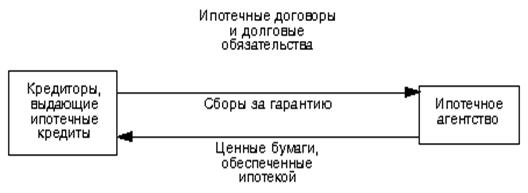

"Своп" (рис. 15). Первичный кредитор, передает пул ипотечных кредитов Ипотечному Агентству в обмен на эмитированные им ценные бумаги. Эти ценные бумаги, обеспеченные ипотечными кредитами (MBS), высоконадежны и ликвидны. При этом Ипотечное агентство гарантирует держателю MBS своевременную уплату платежей по основному долгу и уплату процентов. За предоставленные гарантии Ипотечное агентство взимает с кредитора ежемесячную плату, исчисляемую исходя из размера невыплаченной суммы долга по ипотечным кредитам пула.

Рисунок 15. Схема управления кредитным риском <Своп>

Программа "гарантий" (рис. 16). Эмитент, владеющий пулом ипотек, выпускает ценные бумаги, обеспеченные этим пулом, и в случае необходимости покрывает своими собственными средствами просроченные платежи заемщика. Ипотечное агентство гарантирует своевременные выплаты по ценным бумагам, получая за это комиссию от эмитента.

Риск досрочного погашения. Как правило, заемщикам предоставляется право досрочно погасить кредит полностью или его часть, хотя запрет на досрочное погашение на первые несколько лет может быть отражен в договоре об ипотеке. Для инвестора, владеющего правами по ипотечному кредиту, досрочное погашение означает, что он получает достаточно большой объем денежных средств, которые необходимо реинвестировать. Основными проблемами при этом являются следующие: