Стратегия хеджирования на фьючерсном рынке

Различают временной и межтоварный спрэд. Временной спрэд состоит в одновременной покупке и продаже фьючерсных контрактов на один и тот же актив с различными датами истечения. Цель стратегии заключается в стремлении получить прибыль за счет изменения соотношения цен контрактов. [24]

Пример: В сентябре трейдер на МТБ наблюдает ситуацию: фьючерсный контракт на 1000 долл. США с поставкой в декабре 2006 г. продается по цене 1630 руб. Контракт с поставкой в ноябре имеет цену 1400 руб. Согласно предыдущей ценовой динамике спрэд между двумя месяцами в среднем должен составлять порядка 150 руб. Трейдер полагает, что курс доллара на декабрь завышен, поэтому, он продает декабрьский контракт и покупает ноябрьский. Допустим, что на следующей сессии цена декабрьского контракта упала до 1540 руб., а ноябрьского до 1380 руб. Его выигрыш по декабрьскому контракту составил:

90 руб. х 1000 = 90000 руб.

Проигрыш по ноябрьскому контракту равен:

20 руб. х 1000 = 20000 руб.

Общий выигрыш по спрэду равняется 70000 руб. Конечно, в данном примере трейлер получил бы более высокую прибыль, продав только декабрьский контракт или одновременно и декабрьский и ноябрьский контракты. Однако такие действия сопряжены с большим риском. Если бы в силу тех или иных обстоятельств курс доллара пошел вверх, то инвестор понес бы большие потери.

Как уже отмечалось выше, инвестор получает потенциальную возможность извлечь прибыль, формируя спрэд, если разница между двумя фьючерсными ценами больше или меньше цены доставки. [37]

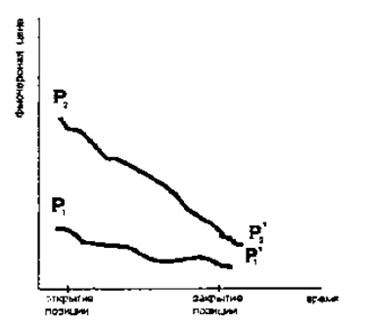

Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые товары с целью уловить разницу в изменении их цен. Например, контракты на пшеницу и кукурузу. Как показано на рис. 3, в момент заключения контрактов фьючерсные цены на данные товары отличаются значительно, однако по мере приближения даты поставки разница между ними уменьшается, поскольку эти цены взаимосвязаны. Если инвестор считает, что разница между- ними довольно большая и в будущем должна уменьшится, причем наблюдается ситуация контанго, то он продаст контракт с более высокой фьючерсной ценой, купит контракт с более низкой ценой и получит прибыль в размере (P2-Pi)-( P2’-Pi’).

Рис.3. Межтоварный спрэд

К разности межтоварного спрэда можно отнести спрэд между контрактом на исходный товар и производимый из него продукт, например соя -бобы и соевое масло. Инвестор также может создать спрэд на один и тот же актив для одного и того же месяца, но для разных бирж.

Несмотря на лаконичную осторожность аналитиков в отношении годовых стратегий развития фондового рынка в конце 2005 г., уже первая торговая сессия 2006 года приятно удивила инвесторов. Большинство торгуемых бумаг совершили так называемый ценовой скачок вверх, оставляя разрыв между ценами закрытия 2005 г. и ценами открытия 2006 г. в 4-5%. Впоследствии закрыть этот разрыв нашим акциям удалось лишь спустя несколько месяцев - на волне сильной мировой коррекции.

Стартовав на уровне 1125 пунктов, индекс РТС почти без существенных просадок начал свое восхождение вверх.

Уже к концу I кв. прирост составил более 27% (табл. 3),

Таблица 3

Динамика индексов развивающихся рынков, %

|

| 2003 г. | 2004 г. | 2005 г. | I кв.2006 г. | II кв. 2006 г. |

|

RTS index | 58 | 8,3 | 83,3 | 27,3 | 4,2 |

|

MSCI ЕМ index Global | 52 | 20 | 36 | 8,7 | -4,6 |

|

MSCI EM - Europe | 65 | 29 | 55 | 14,0 | -5,0 |

|

MSCI EM - Asia | 47 | 10 | 28 | 6,5 | -1,7 |

|

MSCI EM - Latin America | 67 | 33 | 52 | 11,1 | -3.9 |

Это стало лучшим результатом среди всех развивающихся рынков. А увеличившиеся объемы торгов показали приток свежих денег иностранных инвесторов. (Рис.4).

Рис.4 (Динамика индексов)

Большая доля притока иностранных инвестиций была размещена не только в традиционно «индексные бумаги» типа бумаг ЛУКОЙЛа или Сургутнефтегаза, но и в бумаги компаний с государственным участием - Газпрома, Сбербанка, Транснефти, которые, по мнению участников рынка, торгуются с премией. Государство впервые открыто проявило свое «отеческое» участие и интерес к фондовому рынку и с помощью средств массовой информации стало активно вовлекать туда новые слои инвесторов - широкие массы населения.

Инвесторы, зафиксировавшие свои «длинные» позиции в конце 2005 г. или сразу в начале нового года, встали перед дилеммой: либо восстанавливать позиции по рынку сейчас, либо надеяться на все менее вероятные провалы рынка. Выбор был сделан в пользу первого. Количество покупателей и существенная ликвидность двигали рынки вверх.

На возрастающих объемах после незначительной коррекции с уровней 1500 пунктов индекс РТС в начале мая достиг своего максимально значения с момента образования - 1795 пунктов. Следует отметить тот факт, что пиковую стоимость наш рынок получил в момент выступления Президента РФ с ежегодным посланием перед Федеральным Собранием, в котором наряду с прочими вопросами была затронута тема фондового рынка и потенциальной привлекательности российских эмитентов.

Рост индекса РТС по итогам 4 мес. составил около 60%, что выглядело явным перебором. Профессионалы и аналитики видели существенное расхождение текущих цен и фундаментальной стоимости рынка. Сильный отрыв индекса РТС от 200-дневной скользящей средней видели все, но завороженные магией роста предыдущих месяцев и в ожидании новых высот не все придали этому факту должного значения.