Управление оборотными активами предприятия ОАО Хлеб

Процесс нормирования включает следующие этапы:

1. Разработку норм запаса по отдельным видам товарно – материальных ценностей всех элементов нормируемых оборотных средств;

2. Разработка норм запаса по видам оборотных активов (в днях), Ндн;

3. Расчет однодневного расхода (в руб.), Родн;

4. Расчет частных нормативов по каждому элементу оборотных средств, Ндн × Родн;

5. Расчет совокупного норматива по собственным нормируемым оборотным средствам;

6. Расчет планового прироста (+), снижения (-) собственных оборотных средств;

7. Расчет источников покрытия планового прироста совокупного норматива за год

Различают совокупный норматив (общую сумму оборотных средств) и частные нормативы (размеры средств по соответствующим видам оборотных средств).

Частный норматив по отдельному элементу собственных оборотных средств (Нэл.ос) рассчитывается по схеме:

Нэл.ос = Норма запаса, дн × Однодневный расход,

Однодневный расход сырья, выпуск готовой продукции, расходы на производство рассчитываются не по кварталу с максимальным объемом работ, а по кварталу с минимальным объемом работ

Совокупный норматив оборотных средств (Wос), определением которого завершается процесс нормирования оборотных средств на предприятии, рассчитывается как сумма частных нормативов и определяется либо планируемый прирост норматива (если сумма на конец года выше, чем на начало), либо снижение совокупного норматива.

Трудоемкость нормирования собственных оборотных средств методом прямого счета препятствует его широкому использованию. В практике хозяйствования предприятий чаще применяется расчетно–аналитический или коэффициентный метод определения потребности в собственных оборотных средствах.

Расчетно-аналитический (опытно - статистический) метод предполагает укрупненный расчет собственных оборотных средств в размере их средне фактических остатков. Данный метод позволят определить совокупный норматив собственных оборотных средств по опыту прошлых лет.

Коэффициентный метод основан на принципе рационального размещения собственного капитала во внеоборотных и оборотных активах для поддержания финансовой устойчивости предприятия. В этом случае потребность в собственных оборотных средствах рассчитывается на основе приемлемых значений коэффициента маневренности собственного капитала или коэффициента обеспеченности собственным оборотным капиталом.

По мере развития рыночных отношений и укрепления расчетно – платежной дисциплины значение нормирования оборотных средств усиливается. Наличие достаточных оборотных активов обеспечивает предприятиям расширенное воспроизводство, модернизацию и структурную перестройку. В связи с этим возникаем необходимость повышения качества расчетов, установления прогрессивных, экономически обоснованных норм и нормативов оборотных средств.

Следует отметить, что на предприятии ООО «Хлеб» не осуществляются расчеты нормативов производственно – материальных запасов, т. к. отказ от нормирования оборотных активов, является одной из причин кризиса производства и расчетно-платежной дисциплины.

При управлении запасами известен такой принцип при закупке запасов как «точно во время». Используется он для сокращения или устранения запасов. Предусматривается наличие нужного материала в соответствующем товарно-распределительном центре в требуемое время и доставка его на следующий день после заказа, причем в хорошем состоянии и без потерь.

Принцип «точно во время» предполагает наличие нескольких надежных поставщиков на длительный срок с гарантией высокого качества обслуживания. Тесное сотрудничество между производителями и поставщиками предусматривает совместную работу в проектировании изделия, обеспечении контроля качества и стабилизированных графиков производства.

ООО «Хлеб» не использует принцип «точно во время», хотя при этом предприятие несет дополнительные издержки по хранению производственных запасов, связанные со складскими расходами, с порчей, а также с омертвлением денежных средств, которые вложены в запасы, в то время как они могли бы быть инвестированы, например, в ценные бумаги с целью получения процентного дохода.

Оптимизация размера основных групп текущих запасов связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида – производственные запасы (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения – постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

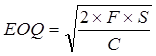

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа». Она может быть использована для оптимизации размера, как производственных запасов, так и запасов готовой продукции.

Математически Модель EOQ выражается следующей принципиальной формулой:

, где (1)

, где (1)

F – затраты по размещению заказа;

S – потребность в запасах за некоторый период;

C – затраты по хранению 1 партии заказа.

Управление запасами включает в себя определение приемлемой системы их контроля. Существует много систем, от самых простых до чрезвычайно сложных, которые применяются в зависимости от размера предприятий и характера запасов. Целесообразно применять метод АВС, согласно которому производственные запасы делятся на три категории по степени важности отдельных видов в зависимости от их удельной стоимости:

· категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа;

· категория В составлена из менее дорогостоящих видов запасов, которые проверяются при ежемесячной инвентаризации; для запасов этой категории, как и категория А, приемлема методика определения оптимального размера заказа;

· категория С включает широкий ассортимент оставшихся малоценных видов производственных запасов, закупаемых обычно в большом количестве.

Метод АВС позволяет сосредоточиться на контроле наиболее важных видов запасов категорий А и В (категории С уделяется меньше внимания) и тем самым сэкономить время, ресурсы и повысить эффективность управления запасами.

Предприятию необходимо больше уделять внимание построению эффективных систем контроля за движением запасов. Основной задачей таких контролирующих систем, является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов. В процессе разработки политики управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно – материальных ценностей в процессе их хранения.